Estrategias Para Pagar Tu Hipoteca Más Rápido

Bienvenido a nuestro blog Hipotecario, donde descubrirás estrategias clave para pagar tu hipoteca más rápido. Desde hacer pagos adicionales hasta refinanciar, te ofrecemos consejos prácticos para reducir tu deuda y alcanzar la libertad financiera más pronto. ¡Sigue leyendo y toma el control de tu futuro!

⭐ Índice de contenido

### Top 5 Estrategias Efectivas para Acelerar el Pago de tu Hipoteca

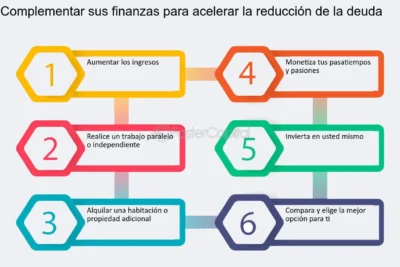

1. Pagos adicionales: Una de las formas más efectivas de reducir el tiempo de pago de tu hipoteca es hacer pagos adicionales. Incluso pequeñas cantidades adicionales aplicadas directamente al capital pueden tener un gran impacto en la reducción del interés total y el tiempo de la hipoteca.

2. Refinanciamiento: Considera la posibilidad de refinanciar a una tasa de interés más baja. Este proceso puede reducir tus pagos mensuales o permitirte mantener los pagos actuales mientras reduces el plazo de la hipoteca.

3. Pagos quincenales: Cambia a un sistema de pagos quincenales. Al hacerlo, realizarás 26 pagos al año en lugar de 12, lo que equivale a un pago mensual adicional al año, reduciendo el tiempo total de la hipoteca.

4. Reducción de gastos innecesarios: Reevalúa tus gastos para encontrar áreas donde puedas recortar, y destina esos ahorros como pagos adicionales a tu hipoteca. Esto no solo ayuda a acelerar el pago, sino que también reduce significativamente el interés total pagado.

⬇️ Mira Tambien Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa5. Reinvertir bonificaciones o devoluciones: Cada vez que recibas ingresos extra, como bonificaciones laborales o devoluciones de impuestos, considera reinvertirlos en tu hipoteca. Este enfoque puede tener un impacto considerable al reducir el saldo principal rápidamente.

¿Cómo pagar más rápido una hipoteca?

Pagar una hipoteca más rápido puede ahorrarte una cantidad significativa de dinero en intereses y reducir el plazo total del préstamo. Aquí tienes algunas estrategias para lograrlo:

1. Pagos adicionales: Realiza pagos adicionales cuando sea posible. Estos pagos se aplican directamente al principal del préstamo, lo que disminuye el saldo y, por ende, los intereses totales a pagar.

2. Pagos quincenales: Cambiar de pagos mensuales a pagos quincenales puede ayudarte a pagar más rápidamente. Al final del año, habrás hecho el equivalente a un pago mensual adicional.

3. Redondea tus pagos: Si tu pago mensual es $960, considera redondearlo a $1,000. Este pequeño ajuste puede tener un gran impacto con el tiempo.

⬇️ Mira TambienCómo Evitar Errores Financieros Comunes Al Comprar Una Casa⬇️ Mira Tambien

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca4. Aumenta tus pagos con bonos o ingresos extras: Si recibes un bono anual, devolución de impuestos u otro ingreso extra, considera destinar una parte de ese dinero para realizar un pago adicional a la hipoteca.

5. Refinanciación: Evalúa la opción de refinanciar tu hipoteca a una tasa de interés más baja o a un plazo más corto. Esto podría reducir tus pagos de intereses y ayudarte a liquidar el préstamo más rápidamente.

6. Revisión de gastos: Reevalúa tu presupuesto mensual para identificar áreas donde puedas reducir gastos y destinar esos ahorros a pagos adicionales de tu hipoteca.

Siempre es recomendable consultar con tu prestamista antes de realizar pagos adicionales para asegurarte de que no haya penalizaciones por pago anticipado. Aplicar cualquiera de estas estrategias puede ayudarte a tomar el control de tu deuda y alcanzar la libertad financiera más rápido.

¿Cómo puedo bajar la mensualidad de mi hipoteca?

Bajar la mensualidad de tu hipoteca puede ser un alivio significativo para tu presupuesto mensual. Aquí tienes algunas estrategias que podrías considerar:

⬇️ Mira TambienCómo Evitar Errores Financieros Comunes Al Comprar Una Casa⬇️ Mira Tambien

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca⬇️ Mira Tambien

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial1. Refinanciar tu hipoteca: Si las tasas de interés actuales son más bajas que cuando obtuviste tu hipoteca, refinanciar podría reducir tu pago mensual. Al hacerlo, básicamente estás solicitando una nueva hipoteca con mejores términos para pagar la vieja.

2. Extender el plazo del préstamo: Alargar el plazo de tu hipoteca puede reducir tus pagos mensuales. Por ejemplo, si te quedan 20 años en tu hipoteca actual, puedes refinanciar a una hipoteca de 30 años. Sin embargo, esto generalmente aumenta la cantidad total de intereses que pagarás a lo largo del tiempo.

3. Pagar puntos: Algunos prestamistas permiten que pagues "puntos" al momento de cerrar el trato para bajar la tasa de interés de tu hipoteca. Un punto suele equivaler al 1% del monto del préstamo y puede reducir tu tasa de interés hasta cierto grado.

4. Solicitar una modificación del préstamo: En situaciones donde la refinanciación no es una opción, puedes hablar con tu prestamista sobre la posibilidad de modificar los términos de tu préstamo para hacer los pagos más manejables.

5. Eliminar el seguro hipotecario privado (PMI): Si pagaste menos del 20% de entrada al comprar tu casa, es probable que estés pagando PMI. Una vez que hayas acumulado suficiente capital en tu hogar, puedes solicitar la eliminación del PMI, reduciendo así tu pago mensual.

6. Aplicar pagos adicionales al principal: Contribuir con pagos extras hacia el principal de tu hipoteca reduce el saldo principal más rápido, lo que puede disminuir la cantidad de intereses que pagas y, a veces, reducir tu pago mensual si tu prestamista permite la recalculación del pago basado en el nuevo balance.

Considera estas opciones y consulta con un asesor financiero para determinar cuál estrategia es la más adecuada para tu situación particular.

¿Cómo adelantar el pago de la hipoteca?

Adelantar el pago de la hipoteca puede ser una excelente estrategia para reducir el monto total de intereses que terminarás pagando y para liberarte de esa deuda más rápidamente. A continuación, te doy algunos consejos sobre cómo hacerlo:

1. Haz pagos adicionales: Cada vez que tengas un ingreso extra, como un bono, una devolución de impuestos, o cualquier otro ingreso inesperado, considera destinarlo a un pago adicional de tu hipoteca. Esto se conoce como "pago extraordinario".

2. Aumenta el valor de las cuotas mensuales: Si tienes la capacidad financiera, incrementa el monto de tus pagos mensuales. Incluso un pequeño aumento puede hacer una gran diferencia a lo largo del tiempo.

3. Realiza pagos quincenales: En lugar de hacer un solo pago mensual, divide tu pago a la mitad y realiza dos pagos quincenales cada mes. De esta manera, estarás haciendo el equivalente a un pago adicional al año sin sentir una gran carga financiera.

4. Redirige otros pagos: Si terminas de pagar otra deuda, como un préstamo personal o una tarjeta de crédito, utiliza el dinero que destinabas a esos pagos para abonar más en tu hipoteca.

5. Automatiza los pagos adicionales: Configura transferencias automáticas desde tu cuenta bancaria para que destines una cantidad fija cada mes como pago adicional a tu hipoteca. Esto asegura consistencia y disciplina en tus esfuerzos por adelantar los pagos.

6. Evita penalizaciones: Verifica con tu prestamista si se aplican penalizaciones por pagos anticipados en tu hipoteca. Muchos prestamistas no cobran estas penalizaciones, pero es mejor estar seguro.

7. Reestructuración del préstamo: Consulta con tu entidad financiera sobre la posibilidad de reestructurar tu préstamo hipotecario para disminuir el plazo o ajustar las condiciones a tu favor, siempre y cuando esto no implique costos adicionales significativos.

Adelantar el pago de la hipoteca no solo te permitirá ahorrar en intereses, sino que también te brindará una mayor tranquilidad financiera al reducir una de las mayores deudas que muchas personas tienen en su vida. Considera estos métodos y selecciona los que mejor se adapten a tu situación financiera.

¿Cómo puedo bajar la cuota de la hipoteca?

¡Claro! Aquí tienes algunas estrategias para reducir la cuota de tu hipoteca:

1. Refinanciación: Puedes refinanciar tu hipoteca a un plazo más largo o a una tasa de interés más baja. Este proceso implica obtener un nuevo préstamo con términos diferentes y usarlo para pagar el préstamo original.

2. Reducir la tasa de interés: Si las tasas de interés han bajado desde que obtuviste tu hipoteca, puedes negociar con tu banco o buscar otras entidades financieras que te ofrezcan una mejor tasa.

3. Amortización anticipada: Realizar pagos adicionales al capital puede reducir el saldo principal de tu hipoteca. Aunque esto no disminuye directamente la cuota mensual, sí reduce el total de intereses que pagarás a lo largo del tiempo.

4. Extender el plazo del préstamo: Al aumentar el número de años para pagar la hipoteca, se distribuyen los pagos en un período más largo, lo cual puede reducir la cuota mensual. Sin embargo, esto puede aumentar la cantidad total de intereses pagados.

5. Cambio de tipo de interés: Si actualmente tienes una hipoteca a tipo variable, podrías considerar cambiar a una hipoteca a tipo fijo si las condiciones del mercado son favorables.

6. Negocia con tu banco: A veces, simplemente hablando con tu entidad financiera, puedes obtener mejores condiciones. Explícales tu situación y pregúntales si hay algo que puedan hacer para ayudarte a reducir tu cuota mensual.

7. Subrogación de hipoteca: Transferir tu hipoteca a otra entidad bancaria que ofrezca mejores condiciones puede ser una opción viable.

Cada una de estas opciones tiene sus ventajas y desventajas, por lo que es importante analizar cuidadosamente cuál es la más adecuada para tu situación financiera. Además, considera consultar a un asesor financiero para tomar la mejor decisión.

¿Cuáles son las estrategias más efectivas para reducir el plazo de mi hipoteca?

Para reducir el plazo de tu hipoteca, puedes adoptar varias estrategias efectivas. Primero, realiza pagos adicionales al capital principal cuando sea posible. Segundo, considera refinanciar a una tasa de interés más baja o a un plazo menor para ahorrar en intereses. Tercero, destina cualquier ingreso extra, como bonos o devoluciones de impuestos, directamente a la hipoteca. Por último, revisa si tu prestamista ofrece la opción de hacer pagos quincenales en lugar de mensuales, lo que puede acelerar la amortización del préstamo.

¿Cómo puedo aprovechar pagos adicionales para acortar el tiempo de mi hipoteca?

Para acortar el tiempo de tu hipoteca, puedes realizar pagos adicionales directamente al capital del préstamo. Esto reduce el monto principal, disminuyendo los intereses a lo largo del tiempo y acelerando la amortización del préstamo.

¿Es beneficioso refinanciar mi hipoteca para pagarla más rápido?

Sí, puede ser beneficioso refinanciar tu hipoteca para pagarla más rápido si obtienes una tasa de interés más baja y tus finanzas te permiten asumir pagos mensuales más altos. Esto puede resultarte en un ahorro significativo en costos de intereses a lo largo del tiempo.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta