¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Descubre qué es una hipoteca jumbo, un tipo de préstamo diseñado para propiedades de alto valor que supera los límites convencionales. Aprende cuándo considerar esta opción y cómo podría encajar en tus planes financieros a largo plazo.

⭐ Índice de contenido

La Hipoteca Jumbo: ¿Es la Opción Adecuada para tu Compra de Vivienda?

Una hipoteca jumbo es un tipo de préstamo hipotecario que excede los límites de conformidad establecidos por entidades como Fannie Mae y Freddie Mac en Estados Unidos. Estas hipotecas están diseñadas para financiar propiedades de mayor valor que no se ajustan a las hipotecas convencionales. Por lo tanto, suelen ser la opción elegida para comprar viviendas de lujo o en mercados inmobiliarios de alto costo.

Optar por una hipoteca jumbo tiene ventajas y desventajas que es importante considerar. Entre las ventajas, destaca la posibilidad de obtener financiamiento para una vivienda más costosa sin necesidad de desembolsar una cantidad inicial exorbitante. A menudo, estos préstamos ofrecen tasas de interés competitivas, aunque esto puede variar dependiendo del prestamista y las condiciones del mercado.

Sin embargo, las hipotecas jumbo también presentan desafíos. Generalmente, requieren un puntaje crediticio más alto y una situación financiera más sólida en comparación con las hipotecas convencionales. Además, el proceso de aprobación puede ser más riguroso, ya que los prestamistas buscan minimizar riesgos al otorgar grandes sumas de dinero.

Es crucial evaluar si una hipoteca jumbo es la opción adecuada para ti. Debes considerar factores como tu capacidad económica, futuras proyecciones financieras y la naturaleza del mercado inmobiliario. Un análisis detallado de tus finanzas personales te ayudará a determinar si puedes cumplir con las obligaciones de una hipoteca de este tipo sin comprometer tu estabilidad económica.

⬇️ Mira Tambien¿Qué es un préstamo Jumbo?

Un préstamo Jumbo es un tipo de préstamo hipotecario que excede los límites de préstamo conformes establecidos por las entidades reguladoras, como Fannie Mae y Freddie Mac en Estados Unidos. Estas entidades fijan límites máximos de préstamo que pueden ser comprados, y cuando un préstamo sobrepasa esos límites, se clasifica como Jumbo.

Debido a que estos préstamos no son elegibles para ser comprados por estas agencias, generalmente tienen requisitos más estrictos y tasas de interés más altas comparadas con las hipotecas convencionales. Los prestatarios de un préstamo Jumbo suelen necesitar demostrar una fuerte estabilidad financiera, tener una puntuación de crédito más alta, y proporcionar una mayor cantidad de pago inicial, a menudo del 20% o más.

Este tipo de préstamos es comúnmente utilizado para financiar propiedades de alto valor, ya que permiten a los compradores acceder a cantidades de financiación superiores a los límites estándares, facilitando la compra de viviendas de lujo o en áreas con precios inmobiliarios elevados.

¿Cuál es la diferencia entre una hipoteca y un crédito hipotecario?

En el contexto de las hipotecas, es común que se utilicen los términos "hipoteca" y "crédito hipotecario" como si fueran sinónimos, pero hay ciertas diferencias importantes entre ambos:

1. Hipoteca: La hipoteca, en sentido estricto, es un derecho real que se constituye sobre un bien inmueble. Actúa como garantía para el cumplimiento de una obligación, generalmente un préstamo. Es decir, la hipoteca es el mecanismo por el cual un inmueble queda afectado al cumplimiento del pago de una deuda. No se trata de dinero entregado al prestatario, sino del contrato o figura jurídica que asegura el compromiso del pago.

⬇️ Mira Tambien⬇️ Mira Tambien

La Importancia De Un Presupuesto Al Solicitar Una Hipoteca

La Importancia De Un Presupuesto Al Solicitar Una Hipoteca2. Crédito Hipotecario: Este término se refiere al préstamo que otorga una entidad financiera a una persona con el objetivo de comprar, construir o remodelar una vivienda. El crédito hipotecario es el dinero que el banco presta al solicitante, el cual debe ser devuelto en un plazo determinado junto con los intereses correspondientes. Durante este tiempo, el bien inmueble queda como garantía a través de la hipoteca mencionada anteriormente.

En resumen, la hipoteca es la garantía del cumplimiento de un crédito, mientras que el crédito hipotecario es la cantidad de dinero prestada al cliente, para la cual se utiliza la hipoteca como respaldo. Ambas van de la mano en las operaciones de financiamiento para adquisición de inmuebles.

¿Cuál es la diferencia entre un préstamo y una hipoteca?

En el contexto de hipotecas, es fundamental entender la diferencia entre un préstamo y una hipoteca.

Un préstamo es una cantidad de dinero que una entidad financiera otorga a una persona o empresa bajo ciertas condiciones de devolución, las cuales incluyen normalmente el pago de intereses. Los préstamos pueden ser personales, comerciales o de cualquier otra índole y no están necesariamente respaldados por un bien inmueble.

Por otro lado, una hipoteca es un tipo específico de préstamo. Se trata de un acuerdo en el cual la persona que recibe el préstamo (deudor hipotecario) utiliza un bien inmueble como garantía para asegurar el pago de la deuda. En el caso de no cumplir con los pagos, el prestamista tiene el derecho de ejecutar la hipoteca y vender la propiedad para recuperar el dinero prestado. La hipoteca se enfoca específicamente en la adquisición, construcción o remodelación de un bien inmueble.

⬇️ Mira Tambien⬇️ Mira Tambien

La Importancia De Un Presupuesto Al Solicitar Una Hipoteca⬇️ Mira Tambien

¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones Financieras

¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones FinancierasEn resumen, mientras que todos las hipotecas son préstamos, no todos los préstamos son hipotecas. La característica esencial que distingue a las hipotecas es el uso de una propiedad como colateral para asegurar el préstamo.

¿Cómo evitar los préstamos jumbo?

Para evitar los préstamos jumbo en el contexto de hipotecas, es fundamental considerar algunas estrategias clave que te ayudarán a mantenerte dentro de los límites de los préstamos conformes o convencionales. Aquí te dejo algunos consejos:

1. Reduce el monto del préstamo:

Una de las formas más directas de evitar un préstamo jumbo es reducir el monto total que necesitas solicitar. Esto se puede lograr aumentando el pago inicial. Por ejemplo, si tienes más ahorros o puedes vender algunos activos, podrías aumentar tu pago inicial y así reducir el tamaño del préstamo.

2. Considera propiedades más económicas:

Si estás dispuesto a ser flexible con la ubicación o las características de la propiedad, podrías buscar viviendas que estén dentro del rango de precios de los préstamos conformes. Esto también implica investigar diferentes barrios o incluso ciudades, donde los precios de las viviendas sean más accesibles.

3. Opta por una casa más modesta:

En lugar de buscar una vivienda lujosa o espaciosa, considera iniciar con una casa más pequeña o con menos comodidades. A medida que tu situación financiera mejore, siempre podrás considerar la posibilidad de mudarte a una casa más grande en el futuro.

4. Aprovecha las tasas de interés y las condiciones favorables:

Investiga y compara las diferentes ofertas de hipotecas en el mercado. A veces, puedes encontrar condiciones más favorables que te permitan financiar una mayor parte de la casa sin tener que recurrir a un préstamo jumbo. Esto incluye buscar tasas de interés competitivas y términos de préstamo flexibles.

5. Considera otras opciones de financiamiento:

Además de las hipotecas convencionales, existen otros tipos de financiamiento como los préstamos de la FHA (Federal Housing Administration) o los préstamos VA (para veteranos), que pueden ofrecer mejores condiciones y permitirte evitar un préstamo jumbo.

6. Mejora tu puntuación crediticia:

Una mejor puntuación crediticia puede abrirte puertas a mejores condiciones de préstamo. Trabaja en mejorar tu crédito pagando tus deudas a tiempo, reduciendo tus saldos pendientes y corrigiendo cualquier error en tu informe crediticio.

En resumen, evitar un préstamo jumbo requiere planificación y flexibilidad. Considera todas tus opciones y no dudes en buscar asesoramiento financiero profesional para tomar la mejor decisión.

¿Qué distingue a una hipoteca jumbo de una hipoteca convencional estándar?

Una hipoteca jumbo se distingue de una hipoteca convencional estándar principalmente por su tamaño. Las hipotecas jumbo superan los límites de préstamo establecidos por Fannie Mae y Freddie Mac, lo que las hace no elegibles para compra por estas entidades. En otras palabras, las hipotecas jumbo son para montos más grandes, mientras que las convencionales estándar están dentro de los límites conforming y pueden ser adquiridas por Fannie Mae o Freddie Mac.

¿Cuáles son los criterios que debería considerar al decidir si optar por una hipoteca jumbo?

Al decidir si optar por una hipoteca jumbo, debes considerar varios criterios. Primero, evalúa tu capacidad financiera para cumplir con los pagos mensuales más altos. Revisa también tu historial crediticio, ya que estas hipotecas generalmente requieren un puntaje de crédito más sólido. Asegúrate de tener un pago inicial significativo y una reserva de efectivo suficiente para cubrir imprevistos. Finalmente, considera las tasas de interés y los términos específicos de la hipoteca para determinar si se ajustan a tus necesidades a largo plazo.

¿Cómo afectan las tasas de interés y requisitos de crédito a la elección de una hipoteca jumbo?

Las tasas de interés y los requisitos de crédito afectan significativamente la elección de una hipoteca jumbo. Las hipotecas jumbo suelen tener tasas de interés más altas debido al mayor riesgo que representan para los prestamistas. Además, los prestatarios deben cumplir con requisitos de crédito más estrictos, como un puntaje crediticio alto y una baja relación deuda-ingreso, lo que limita su accesibilidad a un grupo más selecto de compradores.

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

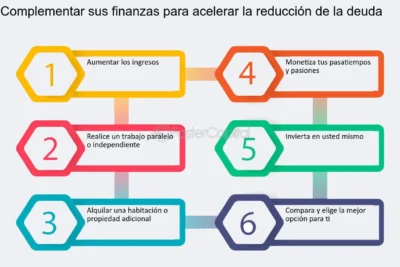

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Hipotecas Para Millennials: Desafíos Y Oportunidades

Subir

Deja una respuesta