Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Bienvenido a nuestro blog hipotecario, . Descubre las mejores estrategias para mejorar tu relación deuda-ingresos antes de solicitar una hipoteca. Aprende cómo optimizar tus finanzas y aumentar tus posibilidades de aprobación. ¡Empieza a planificar tu futuro hoy!

⭐ Índice de contenido

### Cómo Optimizar tu Relación Deuda-Ingresos Antes de Solicitar una Hipoteca: Guía Práctica de Estrategias Efectivas

Solicitar una hipoteca es uno de los pasos financieros más importantes y requiere de una planificación cuidadosa. Uno de los factores clave que los prestamistas consideran al evaluar tu solicitud es la Relación Deuda-Ingresos (DTI, por sus siglas en inglés). Este indicador mide el porcentaje de tus ingresos mensuales brutos que se destina al pago de deudas. A continuación, te presentamos estrategias efectivas para optimizar este índice antes de solicitar una hipoteca.

1. Consolidación de Deudas: Una forma de reducir tu DTI es consolidar tus deudas. Al hacerlo, puedes obtener una tasa de interés más baja y reducir tus pagos mensuales. Esto no solo mejora tu ratio de deuda, sino que también facilita la gestión de tus obligaciones financieras.

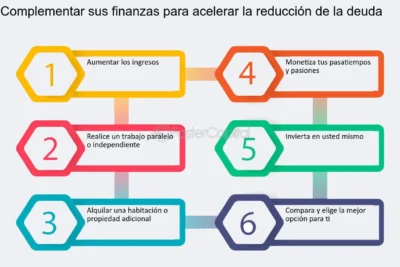

2. Aumenta tus Ingresos: Otra estrategia es incrementar tus ingresos. Considera trabajar horas extras, buscar un segundo trabajo o emprender proyectos freelance. Incluso pequeños aumentos de ingresos pueden tener un impacto significativo en tu DTI.

3. Paga Deudas de Alto Interés: Antes de presentar una solicitud de hipoteca, prioriza pagar las deudas con tasas de interés elevadas, como las tarjetas de crédito. Reducir estas obligaciones disminuirá tu carga mensual de deuda y mejorará tu perfil crediticio.

⬇️ Mira Tambien Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca4. Revisa y Ajusta tu Presupuesto: Analiza tu presupuesto mensual y encuentra áreas donde puedas recortar gastos. Destina esos ahorros a pagar deudas, incrementando así tu capacidad de afrontar nuevos compromisos financieros.

5. Evita Nuevas Deudas: Durante el proceso de preparación, es fundamental evitar la adquisición de nuevas deudas. Cada nueva obligación aumenta tu DTI y puede reducir tus posibilidades de obtener una aprobación hipotecaria.

6. Considera Refinanciar Deudas Actuales: Si tienes préstamos a largo plazo, como un auto o préstamos estudiantiles, considera refinanciar para obtener condiciones más favorables. Esto puede reducir tus pagos mensuales y mejorar tu DTI.

7. Establece un Fondo de Emergencia: Contar con ahorros suficientes te permite manejar imprevistos sin recurrir a préstamos adicionales, protegiendo así tu DTI.

Optimizar tu Relación Deuda-Ingresos es esencial para fortalecer tu solicitud de hipoteca. Aplicando estas estrategias, estarás en una mejor posición para calificar con éxito y obtener condiciones favorables en tu préstamo.

⬇️ Mira TambienReducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca⬇️ Mira Tambien

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca¿Cómo puedo mejorar mi relación deuda/ingresos?

Mejorar tu relación deuda/ingresos es fundamental cuando buscas obtener una hipoteca, ya que los prestamistas la utilizan para evaluar tu capacidad de pago. Aquí hay algunos consejos para mejorarla:

1. Reduce tus deudas existentes: Prioriza pagar las tarjetas de crédito y otros préstamos. Esto no solo baja tu deuda total, sino que también puede mejorar tu calificación crediticia.

2. Aumenta tus ingresos: Considera obtener un trabajo adicional, pedir un aumento en tu empleo actual, o buscar fuentes de ingresos pasivas.

3. Evita nuevas deudas: Antes de solicitar una hipoteca, es importante no adquirir nuevas deudas como préstamos para automóviles o nuevas tarjetas de crédito.

4. Refinancia deudas: Si tienes tasas de interés altas en tus deudas actuales, busca refinanciarlas a tasas más bajas. Esto puede reducir tus pagos mensuales y así mejorar la relación deuda/ingresos.

⬇️ Mira TambienReducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca⬇️ Mira Tambien

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca⬇️ Mira Tambien

El Papel De La Economía En Las Tasas Hipotecarias

El Papel De La Economía En Las Tasas Hipotecarias5. Revisa y ajusta tu presupuesto: Lleva un control detallado de tus gastos y encuentra áreas donde puedas reducir costos. Destina los ahorros generados a pagar deudas.

6. Haz pagos mayores del mínimo: Enfócate en hacer pagos superiores al mínimo requerido en tus deudas, especialmente en aquellas con tasas de interés más altas.

7. Consolida tus deudas: Si tienes varias deudas pequeñas, podrías considerar un préstamo de consolidación. Esto puede simplificar tus pagos y, potencialmente, reducir tu tasa de interés general.

8. Monitorea tu informe de crédito: Asegúrate de que todos los datos en tu informe de crédito sean correctos y reclama cualquier error. Un buen historial crediticio puede influir positivamente en tu solicitud de hipoteca.

Al implementar estas estrategias, estarás en una mejor posición para mejorar tu relación deuda/ingresos y aumentar tus posibilidades de obtener una hipoteca con mejores condiciones.

¿Qué revisan los bancos para aprobar un crédito hipotecario?

Al solicitar una hipoteca, los bancos realizan un análisis exhaustivo para determinar la viabilidad de otorgar el crédito. Los aspectos que suelen revisar incluyen:

1. Historial crediticio: Evalúan el comportamiento previo del solicitante en cuanto al pago de deudas, utilizando reportes de burós de crédito. Un buen historial puede aumentar las posibilidades de aprobación.

2. Capacidad de pago: Analizan los ingresos del solicitante en comparación con sus gastos recurrentes para asegurarse de que podrá asumir el pago mensual de la hipoteca sin dificultad.

3. Estabilidad laboral: Revisan el tiempo que el solicitante ha estado en su trabajo actual y su historial de empleo. Una trayectoria laboral estable proporciona una mayor confianza al banco.

4. Enganche o pago inicial: Consideran el porcentaje del costo de la propiedad que el solicitante está dispuesto a pagar como enganche. Un enganche más alto puede reducir el riesgo para el banco.

5. Valor de la propiedad: Realizan una tasación del inmueble que se desea adquirir para asegurarse de que el valor es adecuado en relación con el monto del préstamo solicitado.

6. Relación deuda-ingreso: Evaluan el nivel de endeudamiento del solicitante. Esto implica calcular qué porcentaje de los ingresos mensuales se destina a cubrir deudas, incluyendo la nueva hipoteca.

7. Documentación personal y financiera: Solicitan documentos como identificaciones oficiales, comprobantes de ingresos, estados de cuenta bancarios, entre otros, para verificar la información proporcionada por el solicitante.

Estos factores permiten al banco calcular el riesgo asociado con el préstamo y tomar una decisión informada sobre la aprobación de la hipoteca.

¿Qué mira el banco para conceder una hipoteca?

Cuando un banco evalúa la solicitud para conceder una hipoteca, tiene en cuenta varios factores clave. A continuación, te explico los elementos más importantes que observan:

1. Historial crediticio: Uno de los aspectos más relevantes es el historial crediticio del solicitante. El banco revisa tu puntaje de crédito y cualquier antecedente de deudas o pagos incumplidos. Un buen historial aumenta las probabilidades de aprobación.

2. Capacidad de pago: Analizan tus ingresos mensuales para asegurarse de que puedes asumir el pago de la hipoteca. Esto incluye evaluar tu salario, bonos, comisiones u otras fuentes de ingresos estables.

3. Tasa de endeudamiento: Se calcula la proporción entre tus deudas y tus ingresos. Generalmente, los bancos prefieren que esta tasa no supere el 40% de tus ingresos totales.

4. Estabilidad laboral: La antigüedad en tu empleo actual y la estabilidad en tu trayectoria profesional son consideradas. Los bancos valoran a aquellos solicitantes que tienen contratos indefinidos o larga permanencia en sus puestos.

5. Ahorros y patrimonio: La entidad financiera examina tus ahorros actuales y otros activos que poseas. Esto incluye verificar si tienes el capital necesario para cubrir el porcentaje del valor de la propiedad que no será financiado por la hipoteca (generalmente, un 20% como entrada).

6. Valor de la propiedad: Se realiza una tasación del inmueble que deseas adquirir. Esta valoración asegura que el monto prestado no exceda el valor real de la propiedad y minimiza el riesgo para el banco.

7. Condiciones del mercado: Aunque dependiente en menor medida del perfil individual del prestatario, las condiciones del mercado inmobiliario y económico también influyen en la decisión del banco.

Cada banco puede tener criterios adicionales o variantes en los mencionados, pero estos son los factores principales que se consideran al momento de evaluar la concesión de una hipoteca.

¿Cuál es la técnica 1 12?

La técnica "1-12" en el contexto de hipotecas no es un término estándar ampliamente reconocido en el sector financiero o hipotecario. Puede referirse a varios conceptos dependiendo del contexto, pero comúnmente podría relacionarse con un método de pago o estrategia financiera específica. Sin embargo, es importante aclarar que lo siguiente es una interpretación general:

Una posible aplicación de la técnica "1-12" podría ser un enfoque para pagar una hipoteca más rápidamente mediante pagos adicionales. Por ejemplo, podría consistir en realizar un pago adicional por año dividiéndolo entre los 12 meses del año, lo cual ayuda a reducir el capital y, por ende, los intereses totales a pagar. Esto se puede implementar añadiendo un pago extra mensual equivalente a la doceava parte de la cuota mensual regular.

Este tipo de estrategia puede resultar en una amortización más rápida de la deuda y un ahorro significativo en intereses a lo largo del plazo del préstamo. Antes de aplicar cualquier técnica financiera, siempre es esencial consultar con un asesor hipotecario o financiero para asegurar que esta estrategia sea la más adecuada para tu situación particular.

¿Cuáles son las mejores estrategias para reducir la relación deuda-ingresos antes de solicitar una hipoteca?

Para reducir la relación deuda-ingresos antes de solicitar una hipoteca, es importante seguir algunas estrategias clave. En primer lugar, trata de pagar las deudas existentes, comenzando por las deudas con tasas de interés más altas. También, evita adquirir nuevas deudas y retrasa compras importantes hasta después de obtener la hipoteca. Incrementar tus ingresos puede ser otra opción, ya sea a través de un segundo empleo o buscando oportunidades de promoción en el trabajo actual. Por último, revisa y ajusta tu presupuesto para mejorar el manejo financiero y destinar más dinero al pago de deudas.

¿Qué tipos de deudas es más efectivo pagar primero para mejorar la relación deuda-ingresos al solicitar una hipoteca?

Para mejorar la relación deuda-ingresos al solicitar una hipoteca, es más efectivo pagar primero las deudas con tasas de interés más altas y aquellas que tienen pagos mensuales elevados. Esto reducirá el monto total de tus obligaciones mensuales y mejorará tu perfil financiero.

¿Cómo puede el aumento de ingresos impactar positivamente tu relación deuda-ingresos y facilitar la obtención de una hipoteca?

El aumento de ingresos puede impactar positivamente tu relación deuda-ingresos porque al incrementar tus ganancias, el porcentaje de tus ingresos destinados al pago de deudas disminuye. Esto mejora tu perfil financiero y puede facilitar la obtención de una hipoteca, ya que los prestamistas verán que tienes una mayor capacidad para asumir y pagar nuevas deudas.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Hipotecas Para Millennials: Desafíos Y Oportunidades

Subir

Deja una respuesta