Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

En la búsqueda de una hipoteca, es crucial encontrar las mejores tasas de interés. En este artículo, te daremos consejos prácticos para ayudarte a obtener las mejores condiciones y así ahorrar dinero a largo plazo. ¡No te lo pierdas!

⭐ Índice de contenido

Claves para Obtener Tasas de Interés Competitivas en tu Préstamo Hipotecario

Obtener tasas de interés competitivas en tu préstamo hipotecario puede marcar la diferencia en el costo total de tu vivienda. Aquí te comparto algunas claves para lograrlo:

Mantén un buen puntaje crediticio: Tu historial de crédito es uno de los factores más importantes que los prestamistas consideran al determinar tu tasa de interés. Asegúrate de pagar tus deudas a tiempo y mantener un bajo nivel de endeudamiento.

Ahorra para un pago inicial significativo: Cuanto mayor sea tu pago inicial, menor será el riesgo para el prestamista. Esto puede traducirse en una tasa de interés más baja. Apunta a un pago inicial de al menos el 20% del precio de la vivienda.

Compara ofertas de diferentes prestamistas: No te conformes con la primera oferta que recibes. Consulta con bancos, cooperativas de crédito y prestamistas en línea para encontrar la mejor tasa disponible. Utiliza herramientas en línea para comparar tarifas y términos.

⬇️ Mira Tambien ¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?Considera diferentes tipos de préstamos: Existen varios tipos de préstamos hipotecarios, como las hipotecas de tasa fija y las de tasa ajustable. Evalúa cuál se adapta mejor a tu situación financiera y objetivos a largo plazo. Las hipotecas de tasa ajustable pueden ofrecer tasas iniciales más bajas, pero ten en cuenta el riesgo de aumentos futuros.

Negocia con los prestamistas: Una vez que tengas varias ofertas sobre la mesa, no dudes en negociar. Los prestamistas pueden estar dispuestos a reducir la tasa de interés para ganar tu negocio, especialmente si tienes un buen perfil crediticio.

Cubre tus deudas y mejora tu relación deuda-ingreso: Los prestamistas prefieren a los prestatarios con una relación deuda-ingreso baja. Trata de pagar tus deudas actuales antes de solicitar una hipoteca para mejorar esta proporción y obtener una tasa de interés más favorable.

Evalúa los puntos de descuento: Los puntos de descuento son pagos adelantados que realizas para reducir la tasa de interés de tu hipoteca. Si puedes permitírtelo, pagar estos puntos puede ser una buena estrategia para reducir los costos a largo plazo de tu préstamo hipotecario.

Mantente informado sobre las condiciones del mercado: Las tasas de interés hipotecarias fluctúan según las condiciones económicas. Mantente al tanto de las tendencias del mercado y trata de solicitar tu hipoteca cuando las tasas estén bajas.

⬇️ Mira Tambien¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?⬇️ Mira Tambien

¿Cómo obtener mejores tasas hipotecarias?

Obtener mejores tasas hipotecarias puede marcar una gran diferencia en el costo total de tu préstamo a largo plazo. Aquí te dejo algunos consejos que pueden ayudarte a conseguir las mejores condiciones posibles:

1. Mejorar tu puntuación crediticia: Una de las claves para obtener una mejor tasa es tener un buen historial crediticio. Los prestamistas suelen ofrecer mejores tasas a aquellos con una puntuación alta. Asegúrate de pagar tus deudas a tiempo y mantener tus tarjetas de crédito bajo control.

2. Aumentar tu pago inicial: Ofrecer un pago inicial más grande puede reducir la cantidad que necesitas financiar y, en consecuencia, permitirte negociar mejores tasas. Además, demuestra al prestamista que tienes una buena capacidad de ahorro y compromiso.

3. Comparar diferentes prestamistas: No te quedes con la primera oferta que recibas. Es fundamental comparar las tasas y términos de varios prestamistas para asegurarte de que estás obteniendo el mejor trato posible.

4. Negociar con los prestamistas: No dudes en negociar las tasas con los prestamistas. Llevar ofertas de otros bancos puede ser una buena estrategia para conseguir mejores condiciones.

⬇️ Mira Tambien¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?⬇️ Mira Tambien

⬇️ Mira Tambien

La Importancia De Un Presupuesto Al Solicitar Una Hipoteca

La Importancia De Un Presupuesto Al Solicitar Una Hipoteca5. Optar por una hipoteca de tasa fija o variable: Dependiendo de la situación económica y tus planes a largo plazo, elegir entre una hipoteca de tasa fija o variable puede influir en el tipo de tasa que obtienes. Evalúa cuál se adapta mejor a tus necesidades financieras.

6. Mantener estabilidad laboral: Tener un empleo estable o demostración de ingresos consistentes puede incrementar tu atractivo como prestatario, lo que podría resultar en mejores ofertas de tasas hipotecarias.

7. Considerar préstamos gubernamentales: En algunos países, los préstamos respaldados por el gobierno pueden ofrecer tasas más competitivas para ciertos perfiles de compradores, como los que compran vivienda por primera vez.

8. Prestar atención al momento económico: Las tasas hipotecarias pueden fluctuar dependiendo de la economía. Algunos momentos pueden ser mejores que otros para solicitar una hipoteca debido a las políticas monetarias y el estado del mercado.

Siguiendo estos pasos, puedes mejorar significativamente tus posibilidades de obtener una tasa hipotecaria más baja, lo que resultará en ahorros considerables a lo largo del tiempo.

¿Qué Banco maneja la mejor tasa de interés hipotecario?

Determinar cuál banco maneja la mejor tasa de interés hipotecario puede variar dependiendo del país, el momento económico y las políticas internas de cada institución financiera. Sin embargo, en general, para encontrar la mejor opción es importante considerar varios aspectos:

1. Comparación entre Bancos: Es crucial comparar las tasas de interés que ofrecen diferentes bancos. Algunos pueden ofrecer tasas más bajas pero con condiciones estrictas o comisiones adicionales.

2. Tipo de Tasa: Existen tasas fijas y variables. Las tasas fijas ofrecen estabilidad, mientras que las variables pueden beneficiarte si las tasas de interés del mercado disminuyen.

3. Costos Adicionales: Además de la tasa de interés, es fundamental considerar los costos de apertura, seguros obligatorios y otras comisiones que podrían incrementar el costo total del crédito.

4. Promociones Temporales: Algunos bancos lanzan promociones con tasas reducidas por tiempo limitado. Es importante evaluar estas ofertas para determinar si realmente son ventajosas a largo plazo.

5. Perfil del Cliente: A menudo, los bancos ofrecen mejores condiciones a clientes con buen historial crediticio y capacidad de pago comprobada.

Para identificar qué banco ofrece la mejor tasa en un momento específico, lo recomendable es utilizar comparadores en línea, consultar directamente con las instituciones financieras y, si es posible, solicitar asesoramiento de un especialista en finanzas personales. Recuerda que la mejor opción también debe alinearse con tus necesidades y capacidades financieras.

¿Qué Banco tiene la tasa más baja para crédito hipotecario?

Determinar qué banco ofrece la tasa más baja para un crédito hipotecario puede variar dependiendo del momento y de las políticas vigentes de cada institución financiera. Sin embargo, es importante tener en cuenta algunos aspectos clave:

1. Comparación de tasas de interés: Generalmente, los bancos publican sus tasas hipotecarias en sus sitios web o mediante anuncios en medios de comunicación. Es recomendable verificar estas fuentes regularmente para conocer las ofertas actuales.

2. Promociones y descuentos: Muchas instituciones financieras lanzan ofertas especiales o descuentos en ciertas épocas del año. Estar atento a estas promociones puede resultar en una tasa de interés más baja.

3. Perfil del solicitante: La tasa que un banco puede ofrecer también depende del perfil crediticio del solicitante. Un mejor historial crediticio podría traducirse en ofertas con tasas más competitivas.

4. Comparadores en línea: Existen plataformas y herramientas en línea que permiten comparar de manera personalizada las tasas de interés hipotecarias entre diferentes bancos.

5. Negociación con el banco: A veces, la tasa inicial que te ofrece un banco puede ser negociable, especialmente si tienes una sólida relación bancaria o buenos ingresos.

Para obtener la información más precisa, lo más aconsejable es contactar directamente con los bancos locales y comparar sus propuestas actuales. Así que, te recomendaría comenzar por investigar las opciones disponibles en tu región y contemplar todos estos factores a la hora de tomar una decisión informada sobre tu crédito hipotecario.

¿Qué Banco tiene el interés más bajo para una hipoteca?

Al buscar el banco con el interés más bajo para una hipoteca en España, es importante considerar que las ofertas pueden variar dependiendo de diversos factores como el perfil financiero del solicitante, el tipo de hipoteca (fija o variable), y las condiciones específicas del préstamo. Sin embargo, algunas entidades son reconocidas por ofrecer condiciones competitivas.

En general, bancos como BBVA, Santander, CaixaBank y Bankinter suelen estar entre los que ofrecen tasas competitivas. A menudo, los intereses más bajos se encuentran en hipotecas variables, ya que dependen de un indicador como el Euríbor, al cual se le suma un diferencial. Por ejemplo, puedes encontrar hipotecas con un diferencial de alrededor de +0,99% sobre el Euríbor.

Para las hipotecas fijas, donde el tipo de interés se mantiene constante durante todo el plazo del préstamo, los bancos también han lanzado ofertas competitivas recientemente debido a la baja de tipos de interés en general. Los intereses pueden variar, pero encontrar tasas por debajo del 2% no es raro.

Es fundamental consultar directamente con cada banco, analizar sus ofertas actuales, y comparar entre varias entidades antes de tomar una decisión. Además, utilizar simuladores o la ayuda de un bróker hipotecario puede facilitar la búsqueda de la mejor oferta según tus necesidades y perfil financiero.

¿Cuáles son las estrategias más efectivas para obtener las mejores tasas de interés en una hipoteca?

Para obtener las mejores tasas de interés en una hipoteca, sigue estas estrategias: mejora tu puntaje de crédito, paga deudas y asegúrate de tener un buen historial financiero. Compara ofertas de diferentes prestamistas y considera utilizar los servicios de un broker hipotecario para acceder a opciones especiales. Opta por un pago inicial alto para disminuir el riesgo del prestamista y elige un plazo que se ajuste a tus necesidades financieras.

¿Cómo afecta el puntaje de crédito a las tasas de interés hipotecarias y qué puedo hacer para mejorarlo antes de solicitar una hipoteca?

El puntaje de crédito es crucial para determinar las tasas de interés hipotecarias; un puntaje alto generalmente resulta en tasas más bajas, mientras que uno bajo puede aumentar los costos del préstamo. Para mejorarlo antes de solicitar una hipoteca, puedes: pagar tus deudas a tiempo, reducir el uso de tus tarjetas de crédito, evitar nuevas deudas y revisar tu informe de crédito para corregir errores.

¿Qué comparaciones debo realizar entre diferentes prestamistas para asegurarme de obtener la tasa de interés más baja posible?

Para asegurarte de obtener la tasa de interés más baja posible en una hipoteca, debes comparar las siguientes características entre diferentes prestamistas:

1. Tasa de interés: Compara la tasa nominal y la TAE para entender el costo real del préstamo.

2. Comisiones y tarifas: Evalúa las comisiones de apertura, gestión y cualquier tarifa adicional que pueda afectar el costo total.

3. Condiciones del préstamo: Analiza los términos como el plazo de amortización, la flexibilidad para realizar pagos anticipados y posibles penalizaciones.

4. Ofertas especiales: Verifica si hay descuentos temporales o condiciones especiales por parte de algún prestamista.

5. Costo Total del Crédito (CTC): Considera este valor para comparar el desembolso total que harás a lo largo del tiempo.

Al evaluar estos aspectos, podrás tomar una decisión informada sobre cuál es la mejor opción para ti.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

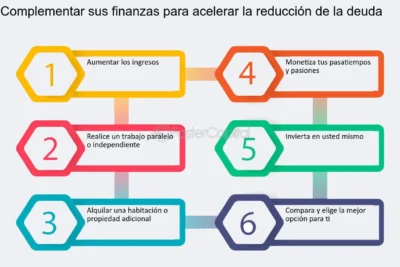

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Hipotecas Para Millennials: Desafíos Y Oportunidades

Subir

Deja una respuesta