Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

En este artículo exploraremos estrategias efectivas para aumentar tus ingresos antes de solicitar una hipoteca. Descubre cómo mejorar tu situación financiera y maximizar tus posibilidades de obtener mejores condiciones en tu préstamo hipotecario. ¡Prepárate para dar el siguiente paso hacia la casa de tus sueños!

⭐ Índice de contenido

### 5 Estrategias Infalibles para Aumentar tus Ingresos Antes de Solicitar una Hipoteca

Solicitar una hipoteca es un paso importante en la vida financiera de cualquier persona, y aumentar tus ingresos antes de dar este paso puede mejorar significativamente tus posibilidades de obtener las mejores condiciones. Aquí te presento 5 estrategias infalibles para lograrlo:

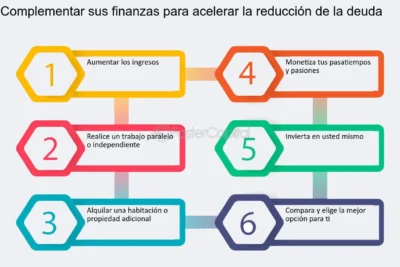

1. Diversifica tus fuentes de ingreso:

No dependas únicamente de tu salario. Considera fuentes adicionales de ingresos como trabajos freelance, asesorías o incluso inversiones que puedan generar un flujo constante de dinero. La diversificación no solo incrementará tus ingresos, sino que también te proporcionará una mayor estabilidad financiera.

2. Mejora tus habilidades profesionales:

Invertir en tu educación y habilidades puede tener un impacto directo en tus ingresos. Cursos de actualización, certificaciones o incluso aprender un nuevo idioma pueden hacerte más valioso en el mercado laboral, lo que podría traducirse en un aumento de sueldo o en mejores oportunidades laborales.

3. Reduce gastos innecesarios:

Revisa tus hábitos de gasto y elimina aquellos que no son esenciales. El dinero ahorrado se puede destinar a un fondo que incremente tu capacidad de pago inicial o al pago anticipado de deudas, lo cual mejora tu perfil financiero ante los prestamistas al momento de solicitar una hipoteca. Maximizar tus ahorros es crucial para aumentar tus ingresos netos disponibles.

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial4. Inicia un negocio secundario:

Si tienes alguna habilidad o pasión que pueda monetizarse, considera iniciar un negocio en tu tiempo libre. Un emprendimiento exitoso puede generar ingresos adicionales que complementen tu salario principal.

5. Optimiza tus inversiones actuales:

Analiza tus inversiones y asegúrate de que estén ofreciendo el mejor rendimiento posible. Cambiar de estrategias o instrumentos puede aumentar los rendimientos, lo que se traduce en más ingresos disponibles para afrontar los gastos relacionados con la compra de una vivienda.

Estas estrategias no solo te ayudarán a aumentar tus ingresos de manera efectiva, sino que también mejorarán tu perfil financiero, facilitando el proceso de solicitud de una hipoteca.

¿Qué hacer antes de solicitar un crédito hipotecario?

Antes de solicitar un crédito hipotecario, es fundamental que tomes en cuenta varios pasos y consideraciones para garantizar que tomas la mejor decisión financiera posible. Aquí te dejo algunas recomendaciones cruciales:

1. Evaluar tu situación financiera: Antes de pedir una hipoteca, es esencial revisar tus ingresos, gastos, ahorros y deudas. Esto te permitirá entender cuánto puedes pagar cómodamente cada mes sin poner en riesgo tu estabilidad financiera.

⬇️ Mira TambienCómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial⬇️ Mira Tambien

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca2. Revisar tu historial crediticio: Los bancos y entidades financieras revisarán tu historial crediticio antes de otorgarte un préstamo hipotecario. Asegúrate de que esté en buen estado, pagando cualquier deuda pendiente y resolviendo posibles errores en tu informe crediticio.

3. Ahorra para el pago inicial: La mayoría de las hipotecas requieren un pago inicial, que generalmente varía entre el 10% y el 20% del valor de la propiedad. Tener un ahorro considerable para este fin no solo facilita la aprobación del crédito, sino que también puede resultar en mejores condiciones de préstamo.

4. Investiga diferentes tipos de hipotecas: Existen varios tipos de créditos hipotecarios, como tasas fijas, variables, mixtas, entre otras. Investiga y compara cuál se adapta mejor a tus necesidades y capacidades financieras.

5. Comparar ofertas de diferentes entidades financieras: No te quedes con la primera opción que recibas. Solicita información y compara las condiciones y tasas de interés de varias instituciones para encontrar la oferta más conveniente.

6. Consulta a un asesor financiero: Un profesional puede ayudarte a entender mejor las implicaciones de cada tipo de hipoteca y guiarte en la elección más adecuada según tus circunstancias personales.

⬇️ Mira TambienCómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial⬇️ Mira Tambien

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca⬇️ Mira Tambien

Hipotecas Para Millennials: Desafíos Y Oportunidades

Hipotecas Para Millennials: Desafíos Y Oportunidades7. Considera los costos adicionales: No olvides tener en cuenta los gastos extra asociados a la compra de una propiedad, como impuestos, seguros, honorarios notariales y otros costos administrativos.

8. Prepara toda la documentación necesaria: Asegúrate de tener todos los documentos requeridos por la entidad financiera, como comprobantes de ingresos, identificación, estados de cuenta bancarios, entre otros.

Siguiendo estos pasos, aumentarás tus probabilidades de obtener una hipoteca en condiciones favorables y evitarás sorpresas desagradables durante el proceso. ¡Buena suerte en tu camino hacia la compra de tu vivienda!

¿Qué revisan los bancos para aprobar un crédito hipotecario?

Cuando los bancos evalúan la aprobación de un crédito hipotecario, revisan varios aspectos clave del solicitante. A continuación, detallo los puntos más importantes que consideran:

1. Historial crediticio: Los bancos analizan el historial crediticio del solicitante para determinar su comportamiento en el pago de deudas anteriores. Un buen historial indica responsabilidad financiera y aumenta las posibilidades de aprobación.

2. Capacidad de pago: Se evalúa la capacidad de pago del solicitante mediante el análisis de sus ingresos mensuales. Los bancos generalmente exigen que el pago mensual de la hipoteca no exceda un cierto porcentaje de los ingresos del solicitante.

3. Relación deuda-ingreso: Esta relación mide qué parte de los ingresos mensuales se destina al pago de deudas existentes. Una proporción baja es favorable, ya que sugiere que el solicitante puede asumir una nueva deuda.

4. Estabilidad laboral: La estabilidad y antigüedad en el empleo son factores importantes. Los bancos prefieren solicitantes con empleo estable, ya que sugieren menor riesgo de impago.

5. Valor de la propiedad: El banco evalúa el valor de la propiedad que se desea adquirir para asegurarse de que coincide con el préstamo solicitado. También asegura que el inmueble sirve como garantía suficiente para el crédito.

6. Ahorros y capital: Poseer ahorros o capital adicional puede mostrar que el solicitante es financieramente prudente, lo cual puede ser positivo para la aprobación del crédito.

7. Edad y estado civil: Aunque no siempre determinantes, la edad y el estado civil pueden influir en la evaluación, ya que pueden afectar la perspectiva de estabilidad y planificación financiera a largo plazo.

Revisar estos aspectos permite a los bancos tomar decisiones informadas sobre la aprobación de créditos hipotecarios, ajustándose al perfil financiero de cada solicitante.

¿Qué mira el banco para conceder una hipoteca?

Al momento de conceder una hipoteca, los bancos realizan un análisis exhaustivo de varios factores para asegurarse de que el solicitante podrá cumplir con los pagos acordados. Los aspectos más relevantes que evalúan son:

1. Historial crediticio: Es fundamental para el banco conocer el comportamiento previo del solicitante respecto a créditos y deudas. Un buen historial incrementa las posibilidades de obtener la hipoteca.

2. Capacidad de pago: Los ingresos mensuales del solicitante son cruciales. Generalmente, se busca que los pagos mensuales propuestos no excedan un tercio de los ingresos mensuales netos.

3. Relación deuda-ingreso (DTI): Este índice calcula el porcentaje de los ingresos mensuales que se destina al pago de deudas. Un DTI bajo es favorable ya que indica menor riesgo financiero.

4. Estabilidad laboral: Los bancos prefieren candidatos con estabilidad en su empleo actual, ya que esto ofrece garantías de un ingreso constante. La antigüedad en el trabajo es un indicador positivo.

5. Ahorros y activos: Tener ahorros significativos y activos es una señal de seguridad financiera que juega a favor del solicitante, tanto para cubrir el pago inicial como para ofrecer garantías adicionales.

6. Valor del inmueble: El banco también realiza una tasación del inmueble que se desea adquirir para asegurarse de que el valor del mismo sea congruente con el monto del préstamo solicitado.

7. Enganche: Un mayor enganche reduce el riesgo del banco y puede mejorar las condiciones de la hipoteca, como tasas de interés más bajas o costos menores.

Estos son solo algunos de los principales factores que los bancos consideran al evaluar una solicitud de hipoteca, lo cual les permite medir el riesgo y determinar la viabilidad de conceder el préstamo.

¿Qué tomar en cuenta para un crédito hipotecario?

Al momento de considerar un crédito hipotecario, es fundamental tener en cuenta varios aspectos que determinarán tanto tu capacidad para obtener el préstamo como las condiciones a las que te comprometerás. Aquí te presento los puntos más importantes:

1. Evaluación de la capacidad de pago: Antes de solicitar un crédito hipotecario, es crucial analizar tus ingresos y gastos mensuales para determinar cuánto puedes destinar al pago del préstamo sin comprometer tus finanzas personales.

2. Monto del enganche: La mayoría de las entidades financieras requieren un pago inicial o enganche, que suele oscilar entre el 10% y el 20% del valor del inmueble. Un mayor enganche puede reducir el monto del crédito y, por ende, los intereses a pagar.

3. Tasa de interés: Es uno de los factores más determinantes en el costo total de la hipoteca. Compara las tasas ofrecidas por diferentes instituciones financieras y evalúa cuál te resulta más conveniente. Considera si es una tasa fija o variable y cómo esto podría afectarte a largo plazo.

4. Plazo del crédito: Los plazos comunes van desde los 15 hasta los 30 años. Un plazo más largo puede reducir los pagos mensuales, pero aumentará el costo total en intereses. Evalúa cuál es el plazo que mejor se adapta a tu situación económica actual y futura.

5. Condiciones del contrato: Lee detenidamente las cláusulas del contrato hipotecario. Asegúrate de entender todas las condiciones, incluyendo las penalidades por pagos anticipados, comisiones, y cualquier otro cargo adicional.

6. Costo Anual Total (CAT): Este indicador te ayuda a conocer el costo total del crédito, ya que incluye la tasa de interés y otros costos asociados. Comparar el CAT entre diferentes ofertas te dará una idea más clara de cuál es la opción más barata en términos reales.

7. Revisión de tu historial crediticio: Un buen historial crediticio te ayudará a obtener mejores condiciones de financiamiento. Revísalo previamente y, si es necesario, trabaja para mejorarlo antes de solicitar la hipoteca.

8. Seguros asociados: Generalmente, los créditos hipotecarios incluyen seguros de vida, daños al inmueble, e incluso desempleo. Verifica cuáles son obligatorios, sus coberturas, y costos adicionales.

Tomando en cuenta estos aspectos, podrás tomar una decisión más informada y adecuada a tus necesidades y posibilidades financieras. Recuerda consultar con expertos financieros para resolver cualquier duda que puedas tener antes de comprometerte con un crédito hipotecario.

¿Cuáles son las mejores estrategias para incrementar mis ingresos antes de solicitar una hipoteca?

Antes de solicitar una hipoteca, es crucial mejorar tu perfil financiero. Aquí te comparto algunas estrategias efectivas:

1. Aumenta tus ingresos: Busca un segundo empleo o explora oportunidades de ingresos pasivos, como alquileres o inversiones.

2. Reduce tus deudas: Paga tarjetas de crédito y préstamos para mejorar tu ratio de deuda-ingresos.

3. Fomenta el ahorro: Aumenta tu fondo de ahorros para mostrar estabilidad financiera ante los prestamistas.

4. Mejora tu puntaje crediticio: Paga a tiempo y evita nuevas deudas para aumentar tu crédito.

Implementando estas estrategias, podrás presentar un perfil financiero más sólido y atractivo para obtener mejores condiciones de hipoteca.

¿Qué métodos existen para diversificar mis fuentes de ingresos y mejorar mi perfil financiero antes de pedir una hipoteca?

Antes de pedir una hipoteca, puedes diversificar tus fuentes de ingresos y mejorar tu perfil financiero mediante varias estrategias:

1. Invertir en bienes raíces: Considera propiedades para alquiler que generen ingresos pasivos.

2. Fondo de ahorro: Aumenta tu ahorro mensual para mostrar solidez financiera.

3. Ingresos adicionales: Busca trabajos freelance o segundas fuentes de ingreso.

4. Diversificar inversiones: Invierta en acciones, bonos o fondos mutuos para tener ingresos variados.

5. Pagar deudas: Reduce tus deudas para mejorar tu historial crediticio.

Estas prácticas fortalecerán tu perfil financiero y te harán un candidato más sólido para obtener una hipoteca.

¿Cómo puedo optimizar mi salario actual o encontrar oportunidades adicionales de ingresos que me ayuden al aplicar para una hipoteca?

Para mejorar tu perfil al solicitar una hipoteca, puedes explorar varias estrategias:

1. Incrementar el salario actual: Negocia un aumento o busca oportunidades de ascenso en tu trabajo actual.

2. Buscar ingresos adicionales: Consigue un empleo a tiempo parcial, ocupa tus habilidades en freelancing o invierte en activos que generen rentas pasivas.

3. Controlar tus deudas: Reduce o elimina deudas existentes para mejorar tu relación deuda-ingreso.

4. Construir un fondo de emergencia: Demuestra estabilidad financiera teniendo ahorros que cubran al menos 3-6 meses de gastos.

Estas acciones pueden fortalecer tu perfil financiero y aumentar tus posibilidades de ser aprobado para una hipoteca.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta