Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

La planificación a largo plazo es esencial para entender cómo una hipoteca puede influir en tus finanzas futuras. Descubre cómo tomar decisiones informadas y proteger tu estabilidad económica a través de una gestión adecuada de tu préstamo hipotecario. ¡Prepárate para asegurar tu futuro financiero!

⭐ Índice de contenido

- Impacto Financiero a Largo Plazo: La Influencia de tu Hipoteca en tus Metas Económicas Futuras

- ¿Cuál es la importancia de la planificación financiera a largo plazo?

- ¿Cómo planificar un futuro financiero?

- ¿Qué impacto tiene la función financiera en la planificación estratégica?

- ¿Cómo influye la planificación financiera en la toma de decisiones?

Impacto Financiero a Largo Plazo: La Influencia de tu Hipoteca en tus Metas Económicas Futuras

El impacto financiero a largo plazo de tu hipoteca puede ser significativo y multifacético. Una hipoteca no solo es un compromiso mensual sino también una herramienta financiera que puede influir en tus metas económicas futuras. A la hora de decidir por una hipoteca, es esencial considerar varios factores que pueden afectar tu estabilidad y crecimiento financiero a lo largo del tiempo.

Primero, el tipo de tasa de interés (fija o variable) de tu hipoteca tendrá un papel crucial en tu planificación financiera. Las tasas fijas ofrecen previsibilidad en los pagos mensuales, mientras que las tasas variables pueden resultar en pagos fluctuantes que podrían complicar tu presupuesto si las tasas aumentan.

Segundo, el plazo de la hipoteca tiene implicaciones directas en el total de intereses pagados. Una hipoteca a 30 años, aunque resulta en pagos mensuales menores, generará un costo total de intereses sustancialmente mayor en comparación con una hipoteca a 15 años. Este factor deberá ser equilibrado con tus otros gastos e inversiones.

Tercero, la capacidad de aprovechar desgravaciones fiscales puede modificar significativamente tu carga fiscal anual. En muchos países, los intereses hipotecarios son deducibles de impuestos, lo que podría resultar en un ahorro fiscal considerable y mejorar tu flujo de caja neto.

⬇️ Mira Tambien Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?Cuarto, la elección de una hipoteca impacta tu capacidad para ahorrar e invertir en otros objetivos financieros. Un pago mensual alto puede reducir la cantidad destinada a ahorros de emergencia, fondos para jubilación, o inversiones en el mercado. Debes asegurarte de mantener un equilibrio saludable entre pagar tu hipoteca y destinar recursos a otras metas financieras.

Finalmente, la acumulación de capital en tu vivienda a lo largo del tiempo puede ser una forma valiosa de creación de patrimonio. Sin embargo, depender excesivamente de este capital para otros proyectos económicos puede ser arriesgado si el mercado inmobiliario se desacelera o si enfrentas dificultades para vender la propiedad.

Entender cómo cada uno de estos aspectos influye en tu posición económica futura te permitirá tomar decisiones más informadas y estratégicas respecto a tu hipoteca y tus metas financieras a largo plazo.

¿Cuál es la importancia de la planificación financiera a largo plazo?

La planificación financiera a largo plazo es crucial al considerar una hipoteca por varias razones. Primero, permite determinar cuánto puedes pagar mensualmente, lo cual es esencial para evitar sobrecargarte financieramente y caer en morosidad. Segundo, una correcta planificación ayuda a identificar el tipo de hipoteca que mejor se adapta a tus necesidades, ya sea una tasa fija o variable.

Además, tener una visión clara a largo plazo te permitirá prever y afrontar gastos adicionales relacionados con la compra de una vivienda, como impuestos, seguros y mantenimiento. Por último, una buena planificación financiera también te prepara para eventualidades inesperadas, asegurando que puedas mantener los pagos de tu hipoteca incluso en situaciones adversas, como la pérdida de empleo o emergencias médicas.

⬇️ Mira TambienHipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?⬇️ Mira Tambien

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Cómo Elegir Entre Una Hipoteca De 15 O 30 AñosEn resumen, la planificación financiera a largo plazo es fundamental para garantizar una experiencia positiva y sostenible al acceder a una hipoteca.

¿Cómo planificar un futuro financiero?

Planificar un futuro financiero es esencial, especialmente cuando tienes o planeas adquirir una hipoteca. A continuación, te presento algunos pasos clave para asegurarte de que tu decisión sobre la hipoteca no solo sea acertada, sino también sostenible a largo plazo:

1. Evaluación de tus ingresos y gastos: Antes de comprometerte con una hipoteca, es fundamental que tengas una visión clara de tus ingresos y gastos actuales. Realiza un presupuesto detallado para entender cuánto puedes destinar al pago mensual de la hipoteca sin comprometer tu estabilidad financiera.

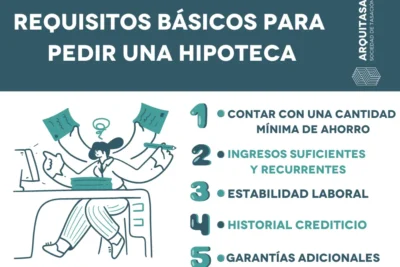

2. Fondo de emergencia: Tener un fondo de emergencia te proporciona una red de seguridad en caso de situaciones imprevistas como pérdida de empleo o emergencias médicas. Idealmente, este fondo debería cubrir entre 3 y 6 meses de tus gastos básicos, incluyendo el pago de la hipoteca.

3. Ahorro para el enganche: Cuanto mayor sea el monto del enganche, mejores serán las condiciones de tu hipoteca. Un enganche significativo puede reducir el monto del préstamo, las tasas de interés y eliminar el seguro de hipoteca privada (PMI).

⬇️ Mira TambienHipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?⬇️ Mira Tambien

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años⬇️ Mira Tambien

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca4. Tasas de interés y comparativa de ofertas: No te limites a la primera oferta que recibas. Compara diferentes opciones y presta atención a las tasas de interés, términos y condiciones. Una pequeña diferencia en la tasa de interés puede significar un ahorro considerable a lo largo del tiempo.

5. Amortización y plazos: Analiza los diferentes plazos de amortización disponibles. Un plazo más corto puede significar pagos mensuales más altos pero menos intereses pagados a largo plazo. Un plazo más largo puede ofrecer pagos más bajos, pero generalmente resulta en más intereses pagados.

6. Revisión de tu calificación crediticia: Una buena calificación crediticia (score de crédito) te ayudará a obtener mejores condiciones en tu hipoteca. Antes de aplicar, revisa tu historial crediticio y corrige cualquier error que pueda afectar negativamente tu puntuación.

7. Proyecciones a largo plazo: Considera tu situación financiera y personal a futuro. ¿Planeas cambiar de trabajo? ¿Tienes pensado expandir tu familia? Estos factores pueden influir en tu capacidad para seguir pagando la hipoteca.

8. Asesoramiento profesional: Consultar con un asesor financiero o un experto en hipotecas puede proporcionarte una perspectiva objetiva y ayudarte a tomar decisiones informadas.

En resumen, planificar un futuro financiero en el contexto de hipotecas requiere de una evaluación cuidadosa y una planificación a largo plazo. Tener en cuenta estos aspectos te ayudará a tomar decisiones más informadas y a mantener una estabilidad financiera sólida.

¿Qué impacto tiene la función financiera en la planificación estratégica?

La función financiera tiene un impacto crucial en la planificación estratégica, especialmente en el contexto de las hipotecas. Este impacto se manifiesta en varios aspectos clave:

1. Evaluación de Riesgos: La función financiera es fundamental para evaluar los riesgos asociados con la concesión de hipotecas. A través de un análisis detallado de las condiciones del mercado, las tasas de interés y los perfiles de los prestatarios, se pueden identificar posibles desafíos y oportunidades. Una evaluación precisa de estos factores permite a las entidades financieras ajustar sus estrategias para minimizar los riesgos y maximizar las ganancias.

2. Gestión de Liquidez: En el sector hipotecario, la liquidez es esencial para mantener un flujo de operaciones constante. La función financiera se encarga de garantizar que haya suficientes fondos disponibles para cumplir con las obligaciones crediticias, así como para financiar nuevas hipotecas. Una buena gestión de liquidez evita situaciones de insolvencia y permite a las empresas responder rápidamente a cambios en el mercado.

3. Análisis de Rentabilidad: La planificación estratégica debe considerar la rentabilidad de los productos hipotecarios ofrecidos. Aquí, la función financiera desempeña un papel clave al proporcionar análisis detallados sobre el margen de interés neto, las comisiones y otros ingresos relacionados. Estos análisis permiten diseñar estrategias que mejoren la rentabilidad, ajustando precios o modificando las condiciones de las hipotecas si es necesario.

4. Planeación Fiscal y Normativa: El cumplimiento de las regulaciones fiscales y normativas es un aspecto esencial para cualquier empresa que ofrezca hipotecas. La función financiera se encarga de asegurarse de que todas las decisiones estratégicas cumplan con las leyes vigentes, evitando sanciones y optimizando la carga fiscal a través de estrategias adecuadas.

5. Optimización del Portafolio: A través de un análisis constante del rendimiento del portafolio hipotecario, la función financiera ayuda a identificar patrones y tendencias que pueden influir en la estrategia a largo plazo. Esto incluye la diversificación del portafolio, la identificación de áreas de oportunidad y la eliminación de activos no rentables.

En resumen, la función financiera es un pilar esencial en la planificación estratégica dentro del ámbito de las hipotecas, ya que proporciona el análisis y los recursos necesarios para tomar decisiones informadas y sostenibles en el tiempo.

¿Cómo influye la planificación financiera en la toma de decisiones?

La planificación financiera es crucial en la toma de decisiones cuando se trata de hipotecas. Esto se debe a que adquirir una vivienda es una de las inversiones más significativas que una persona puede hacer en su vida. Aquí te explico cómo influye:

1. Evaluación de la Capacidad de Endeudamiento: La planificación financiera permite evaluar cuánto puedes destinar mensualmente al pago de una hipoteca sin comprometer tu bienestar económico. Evaluar ingresos, gastos y deudas previas es esencial para determinar una cantidad manejable de endeudamiento.

2. Comparación de Opciones: Con una buena planificación, puedes comparar diferentes ofertas de hipotecas. Al conocer tu estado financiero, puedes identificar qué términos (tasas de interés, plazos de pago, etc.) son más favorables y accesibles para ti.

3. Previsión de Gastos Adicionales: Adquirir una vivienda no solo implica pagar la hipoteca. También hay que considerar gastos adicionales como seguros, impuestos, mantenimiento y posibles reparaciones. La planificación financiera te ayuda a prever y asignar fondos para estos gastos futuros.

4. Fondo de Emergencia: Una estrategia financiera sólida incluye la creación de un fondo de emergencia. En el contexto de una hipoteca, esto es vital para garantizar que puedas seguir haciendo pagos incluso si enfrentas situaciones inesperadas, como la pérdida de empleo o emergencias médicas.

5. Optimización Fiscal: Saber cómo maximizar deducciones fiscales relacionadas con los intereses hipotecarios puede representar ahorros significativos. La planificación financiera te permite aprovechar al máximo estos beneficios fiscales.

6. Reducción del Riesgo Financiero: Tomar una decisión informada sobre el monto del préstamo y los plazos de pago adecuados reduce el riesgo de sobreendeudamiento. Además, una planificación adecuada te prepara mejor para manejar fluctuaciones económicas que podrían afectar tu capacidad de pago en el futuro.

En resumen, la planificación financiera no solo te ayuda a determinar cuánto puedes pagar por una hipoteca, sino que también asegura que dicha hipoteca sea sostenible a largo plazo, protegiendo tu estabilidad económica y tu bienestar general.

¿Cómo influirá mi hipoteca en mi capacidad de ahorro a largo plazo?

Tu hipoteca influirá en tu capacidad de ahorro a largo plazo porque una parte significativa de tus ingresos mensuales se destinará al pago del préstamo. Sin embargo, si gestionas adecuadamente tu presupuesto, podrás equilibrar el pago de la hipoteca con tus objetivos de ahorro. Recuerda que amortizar tu hipoteca a un ritmo más rápido puede reducir los intereses pagados y liberar recursos para otros fines en el futuro. En resumen, aunque una hipoteca puede limitar tus ahorros al principio, una buena planificación financiera te permitirá ahorrar a largo plazo mientras construyes patrimonio.

¿Qué impacto tendrá mi hipoteca en mis planes de jubilación y otros objetivos financieros futuros?

El impacto de tu hipoteca en tus planes de jubilación y otros objetivos financieros futuros puede ser significativo. Una hipoteca implica un compromiso mensual que reducirá la cantidad de dinero disponible para ahorrar e invertir. Sin embargo, si gestionas bien tus finanzas, tener una vivienda propia puede ser una inversión valiosa a largo plazo. Es crucial evaluar tus ingresos, gastos y metas para asegurarte de que puedes equilibrar todos tus objetivos sin comprometer tu estabilidad financiera futura. En resumen, una hipoteca puede afectar tu capacidad de ahorrar para la jubilación y otros objetivos, pero con una planificación adecuada, es posible manejar ambos aspectos de manera efectiva.

¿Cómo puedo prever y gestionar posibles cambios en mis ingresos o gastos durante la vida de mi hipoteca?

Para prever y gestionar cambios en tus ingresos o gastos durante la vida de tu hipoteca, es crucial crear un presupuesto flexible que incluya un fondo de emergencia. Revisa tus finanzas regularmente y ajusta tus gastos donde sea necesario. Mantén una comunicación abierta con tu prestamista para explorar opciones como la refinanciación o el ajuste de plazos si enfrentaras dificultades. Considera también la opción de pólizas de seguro que puedan protegerte en casos de desempleo o incapacidad.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Subir

Deja una respuesta