Consejos Para Reducir Tus Gastos Antes De Comprar Una Casa

Antes de adquirir una casa, es crucial optimizar tus finanzas. Aquí te ofrecemos consejos prácticos para reducir tus gastos y maximizar tus ahorros, preparándote para una inversión tan importante. Sigue estas estrategias para lograr una salud financiera sólida y facilitar el proceso de compra de tu futuro hogar.

⭐ Índice de contenido

Claves Esenciales para Controlar tus Finanzas y Facilitar la Aprobación de tu Hipoteca

Controlar tus finanzas es un paso fundamental para facilitar la aprobación de tu hipoteca. Aquí te presentamos algunas claves esenciales:

1. Conoce tu puntuación crediticia

Tu puntuación crediticia es uno de los factores más críticos que los prestamistas consideran al aprobar una hipoteca. Una puntuación alta puede darte acceso a mejores tasas de interés y condiciones de préstamo. Monitorea tu puntaje regularmente y trabaja en mejorarlo si es necesario.

⬇️ Mira Tambien Estrategias Para Pagar Tu Hipoteca Más Rápido

Estrategias Para Pagar Tu Hipoteca Más Rápido2. Reduce tus deudas

Una alta relación deuda-ingreso puede ser una señal de alerta para los prestamistas. Trabaja en reducir tus deudas antes de solicitar una hipoteca. Esto no solo mejorará tu puntuación crediticia, sino que también demostrará a los prestamistas que tienes un buen control sobre tus finanzas.

3. Establece un presupuesto y cúmplelo

Tener un presupuesto claro y adherirse a él demuestra responsabilidad financiera. Asegúrate de incluir todos tus ingresos y gastos para tener una visión clara de tu situación económica.

4. Ahorra para el pago inicial

⬇️ Mira TambienEstrategias Para Pagar Tu Hipoteca Más Rápido⬇️ Mira Tambien

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Cómo Evitar Errores Financieros Comunes Al Comprar Una CasaCuanto mayor sea tu pago inicial, menores serán tus pagos mensuales y los intereses a lo largo del tiempo. Además, un pago inicial significativo puede hacerte ver como un prestatario menos riesgoso.

5. Mantén un historial laboral estable

Los prestamistas prefieren a los solicitantes con un historial de empleo estable. Intenta mantener tu empleo actual al menos durante el proceso de solicitud de la hipoteca para evitar cualquier inconveniente.

6. Organiza tu documentación

Prepara toda la documentación necesaria con antelación, incluyendo declaraciones de impuestos, comprobantes de ingresos, estados de cuenta bancarios, y cualquier otra información financiera relevante. Tener todo organizado puede acelerar el proceso de aprobación.

⬇️ Mira TambienEstrategias Para Pagar Tu Hipoteca Más Rápido⬇️ Mira Tambien

Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa⬇️ Mira Tambien

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca7. Evita grandes compras antes de solicitar la hipoteca

Hacer grandes compras justo antes de solicitar una hipoteca puede afectar negativamente tu puntaje crediticio y tu relación deuda-ingreso. Espera hasta después de haber asegurado tu préstamo para hacer compras importantes.

¿Qué debo tomar en cuenta antes de comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes que puedes tomar. Aquí te dejo algunos aspectos cruciales a considerar, especialmente en el contexto de las hipotecas:

1. Evaluación Financiera Personal: Antes de buscar una casa, realiza una evaluación exhaustiva de tu situación financiera. Considera tus ingresos, ahorros, gastos mensuales y deudas actuales. Esto te dará una idea clara de cuánto puedes pagar cómodamente cada mes.

2. Historial Crediticio: Un buen historial crediticio es esencial para obtener una hipoteca con buenas condiciones. Revisa tu puntaje de crédito e intenta mejorarlo si es necesario antes de solicitar un préstamo.

3. Preaprobación Hipotecaria: Obtén una preaprobación de hipoteca para saber cuánto dinero puedes pedir prestado. Esto no solo te ayudará a acotar la búsqueda de tu casa, sino que también te dará más credibilidad ante los vendedores.

4. Tipo de Hipoteca: Infórmate sobre los diferentes tipos de hipotecas disponibles. Debes considerar si prefieres una tasa fija o variable y el plazo del préstamo (15, 20 o 30 años) que se adapte mejor a tus necesidades.

5. Pagos Iniciales y Gastos Adicionales: Calcula cuánto puedes destinar al pago inicial. Recuerda, cuanto mayor sea el pago inicial, menor será la deuda. Además, no olvides considerar los costos de cierre, seguros y otros gastos asociados.

6. Tasa de Interés: La tasa de interés afecta directamente el costo total de la hipoteca. Compara las tasas ofrecidas por diferentes prestamistas y opta por la más conveniente considerando todas las condiciones.

7. Circunstancias Personales y Futuras: Piensa en tus planes a largo plazo. Si planeas mudarte en unos pocos años, puede ser más conveniente alquilar en lugar de comprar.

8. Mercado Inmobiliario: Investiga el mercado actual en la zona donde deseas comprar. Conocer las tendencias del mercado puede ayudarte a tomar una decisión informada sobre cuándo y dónde comprar.

9. Asesoramiento Profesional: No dudes en buscar el consejo de un experto en bienes raíces o un asesor financiero para guiarte a través del proceso.

Tener en cuenta estos factores te ayudará a tomar una decisión informada y asegurar que tu compra sea una experiencia positiva y sostenible a largo plazo.

¿Cómo reducir los gastos en una casa?

Reducir los gastos en una casa puede ser un desafío, pero es posible mediante diversas estrategias, especialmente cuando se tiene una hipoteca. Aquí te dejo algunos consejos para lograrlo:

1. Refinanciar la hipoteca: Si las tasas de interés han bajado desde que obtuviste tu hipoteca, considera refinanciarla. Esto puede reducir significativamente tus pagos mensuales y el costo total del préstamo.

2. Pagar más del monto mínimo: Si tienes la capacidad financiera, realizar pagos adicionales puede ayudar a reducir el principal de la hipoteca más rápido, lo que a su vez reducirá los intereses que pagarás a largo plazo.

3. Eliminar el PMI (Private Mortgage Insurance): Si inicialmente no pagaste un 20% de enganche, probablemente estás pagando un seguro hipotecario privado. Una vez que hayas alcanzado el 20% del valor del préstamo, puedes solicitar la eliminación de este seguro, lo que reducirá tus pagos mensuales.

4. Revisar y ajustar el presupuesto: Analiza tus gastos mensuales y encuentra áreas donde puedas recortar. Esto puede incluir servicios públicos, alimentos, entretenimiento y otros gastos discrecionales.

5. Aprovechar deducciones fiscales: En muchos países, los intereses hipotecarios son deducibles de impuestos. Consulta con un contador o asesor fiscal para asegurarte de que estás aprovechando todas las deducciones disponibles.

6. Mantener y mejorar la eficiencia energética: Invierte en mejoras energéticas para tu hogar, como ventanas de bajo consumo o un sistema de calefacción eficiente. Estas inversiones pueden reducir tus facturas de servicios públicos a largo plazo.

7. Renegociar seguros: Busca cotizaciones nuevas para el seguro de hogar y auto cada año. A menudo, puedes encontrar mejores ofertas que te ayudarán a reducir costos.

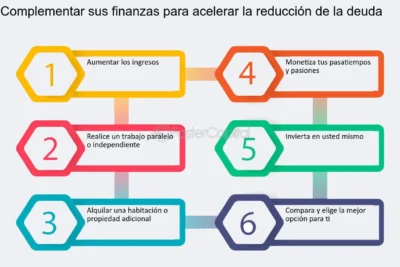

8. Considerar ingresos adicionales: Si tienes espacio adicional en tu casa, podrías considerar alquilar una habitación o una parte de tu hogar. Los ingresos adicionales pueden ayudarte a cubrir los pagos de la hipoteca.

Implementando estos consejos, puedes encontrar maneras de reducir los gastos asociados con tu hogar y, en última instancia, aliviar la carga financiera de tu hipoteca.

¿Cómo comenzar a ahorrar para una casa?

Comenzar a ahorrar para una casa es un paso crucial en el proceso de obtener una hipoteca. Aquí te dejo algunos consejos para iniciar este camino:

1. Establece un objetivo de ahorro: Antes de comenzar, determina cuánto necesitas ahorrar para el pago inicial de la casa. Generalmente, se recomienda contar con al menos el 20% del valor de la vivienda, aunque hay opciones que permiten un menor porcentaje.

2. Crea un presupuesto: Analiza tus ingresos y gastos mensuales para identificar cuánto puedes destinar al ahorro para tu futura casa. Ajusta tus gastos donde sea posible para aumentar esta cantidad.

3. Abrir una cuenta de ahorro específica: Considera abrir una cuenta de ahorros destinada exclusivamente para el pago inicial de la casa. Esto te ayudará a mantener separados los fondos y reducir la tentación de usarlos para otros fines.

4. Reduce deudas existentes: Pagar o disminuir tus deudas actuales no solo mejorará tu capacidad de ahorro, sino que también fortalecerá tu perfil financiero al momento de solicitar una hipoteca.

5. Automatiza tus ahorros: Configura transferencias automáticas mensuales hacia tu cuenta de ahorros para la casa. Este método asegura que siempre estés apartando dinero y hace más fácil mantener el hábito de ahorro.

6. Considera ingresos adicionales: Si es posible, busca maneras de incrementar tus ingresos, como trabajos a tiempo parcial o ventas de artículos que ya no necesites. Todos estos ingresos extra pueden dirigirse directamente a tus ahorros.

7. Infórmate sobre ayudas gubernamentales: Investiga si existen programas gubernamentales que puedan ofrecer asistencia o incentivos para compradores primerizos.

Ahorrar para una casa puede parecer una tarea titánica, pero con una buena estrategia y disciplina, es absolutamente alcanzable. ¡Buena suerte en tu camino hacia la propiedad de vivienda!

¿Cuánto debes ahorrar para comprar una casa?

Comprar una casa es un paso significativo en la vida de cualquier persona y requiere una planificación financiera cuidadosa. Una de las preguntas más comunes es: ¿Cuánto debo ahorrar para comprar una casa? Aquí te explico los aspectos más importantes que debes considerar.

En primer lugar, es fundamental comprender que el ahorro necesario variará dependiendo de varios factores, tales como el precio de la vivienda, el tipo de hipoteca, y tus circunstancias financieras personales. Sin embargo, hay algunas pautas generales que pueden ayudarte a calcular cuánto necesitas ahorrar.

1. Pago inicial: En la mayoría de los casos, necesitarás un pago inicial que suele oscilar entre el 10% y el 20% del precio total de la vivienda. Por ejemplo, si la casa cuesta $200,000, el pago inicial podría ser entre $20,000 y $40,000. Algunas hipotecas, especialmente las ofrecidas por instituciones gubernamentales, pueden requerir un pago inicial menor.

2. Gastos de cierre: Además del pago inicial, debes tener en cuenta los gastos de cierre, que generalmente representan entre el 2% y el 5% del valor de la propiedad. Estos gastos incluyen honorarios de abogados, costos de tasación, seguros, impuestos y otros cargos administrativos. En el caso de una casa de $200,000, estos costos podrían sumar entre $4,000 y $10,000.

3. Reserva de emergencia: Es recomendable tener una reserva de emergencia equivalente a entre tres y seis meses de tus gastos mensuales. Esto te proporcionará seguridad adicional en caso de imprevistos financieros.

4. Gastos de mantenimiento y mudanza: No olvides considerar los gastos de mantenimiento y mudanza. Moverte a una nueva casa puede implicar gastos adicionales como la contratación de una empresa de mudanzas, renovaciones o reparaciones menores, y costos iniciales para servicios públicos.

Para resumir, si estás considerando comprar una casa de $200,000, podrías necesitar ahorrar entre $24,000 y $50,000 para el pago inicial y los gastos de cierre. A esto debes añadir tu reserva de emergencia y los posibles gastos de mantenimiento y mudanza.

Finalmente, siempre es una buena idea obtener una preaprobación de hipoteca antes de comenzar tu búsqueda de vivienda, ya que esto te dará una idea clara de cuánto puedes permitirte gastar y cuál será tu capacidad de endeudamiento.

Ahorrar para comprar una casa puede parecer un desafío, pero con una planificación adecuada y una visión clara de tus objetivos financieros, es totalmente alcanzable.

¿Cuáles son las estrategias efectivas para reducir deudas antes de solicitar una hipoteca?

Para reducir deudas antes de solicitar una hipoteca, considera las siguientes estrategias:

1. Presupuesto y planificación: Establece un presupuesto detallado para identificar áreas donde puedes recortar gastos y destinar esos fondos a pagar deudas.

2. Pagar deudas con intereses altos primero: Prioriza aquellas deudas que tienen los intereses más altos para reducir el costo total que pagas en intereses.

3. Consolidación de deudas: Considera la posibilidad de consolidar tus deudas en un solo préstamo con una tasa de interés más baja.

4. Aumentar los pagos mínimos: Si es posible, intenta pagar más del mínimo mensual requerido para reducir el saldo de capital más rápidamente.

5. Ingresos adicionales: Busca fuentes de ingresos adicionales, como trabajos a tiempo parcial o venta de artículos no necesarios, para destinar más dinero al pago de deudas.

Implementar estas estrategias ayudará a mejorar tu perfil financiero y aumentar tus posibilidades de obtener una hipoteca en condiciones favorables.

¿Qué gastos innecesarios puedo recortar para aumentar mi capacidad de ahorro al planificar la compra de una casa?

Para aumentar tu capacidad de ahorro al planificar la compra de una casa, puedes recortar gastos innecesarios como suscripciones a servicios que no utilizas regularmente, comer fuera con frecuencia, compras impulsivas y entretenimiento costoso. También puedes revisar tus gastos en servicios públicos y buscar opciones más económicas. Eliminando estos gastos, puedes destinar más dinero a tu fondo de ahorro para la casa y mejorar tu perfil financiero para obtener una mejor hipoteca.

¿Cómo elaborar un presupuesto efectivo que me ayude a optimizar mis finanzas antes de adquirir una vivienda?

Para elaborar un presupuesto efectivo antes de adquirir una vivienda, sigue estos pasos clave:

1. Analiza tus ingresos: Calcula tu ingreso neto mensual. Esto incluye sueldos, inversiones y alguna otra fuente de ingresos estables.

2. Registra todos tus gastos: Categoriza tus gastos mensuales en esenciales (alquiler, servicios, transporte, alimentación) y no esenciales (entretenimiento, suscripciones).

3. Identifica áreas de ajuste: Revisa dónde puedes reducir o eliminar gastos no esenciales para aumentar tu capacidad de ahorro.

4. Establece metas de ahorro: Define un porcentaje de tus ingresos que destinarás al ahorro inicial para la vivienda y posibles gastos adicionales (impuestos, seguros, mantenimiento).

5. Calcula cuánto puedes pagar mensualmente: Usa una calculadora de hipotecas para determinar cuál sería el pago mensual ideal, que generalmente no debe exceder el 30% de tus ingresos mensuales.

6. Considera los imprevistos: Reserva un fondo para gastos inesperados, asegurándote de no tocarlo para evitar problemas financieros futuros.

7. Revisa tus deudas actuales: Intenta reducirlas o eliminarlas antes de asumir una nueva obligación hipotecaria.

Creando este presupuesto, optimizarás tus finanzas y estarás mejor preparado para afrontar la responsabilidad de una hipoteca.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta