Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

En este artículo, te mostramos cómo utilizar bonificaciones y extras para aumentar tu pago inicial en una hipoteca, y así poder acceder a mejores condiciones de financiamiento. Aprende a maximizar tus ingresos adicionales y dar un paso más hacia la casa de tus sueños.

⭐ Índice de contenido

### Maximiza tu Pago Inicial: Cómo Utilizar Bonificaciones y Extras para Mejorar tus Opciones Hipotecarias

La clave para mejorar tus opciones hipotecarias radica en maximizar tu pago inicial. Esto no solo reduce la cantidad de dinero que necesitas pedir prestado, sino que también puede proporcionarte una mejor tasa de interés y condiciones más favorables. Una estrategia efectiva para aumentar tu pago inicial es utilizar bonificaciones y extras.

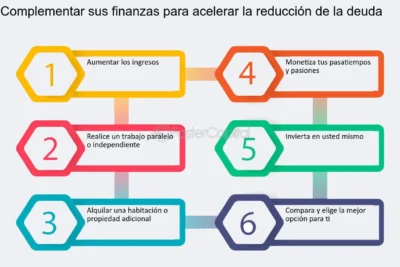

Primero, considera redirigir cualquier bonificación anual o trimestral que recibas de tu empleo hacia tu fondo de pago inicial. En lugar de gastarlo en vacaciones o artículos de lujo, invierte ese dinero en un objetivo a largo plazo como la compra de una vivienda. Esto puede hacer una diferencia significativa en la cantidad total que puedes ofrecer como pago inicial.

Segundo, los ingresos adicionales provenientes de trabajos extras, freelancing o actividades secundarias pueden ser canalizados directamente al fondo para tu casa. Cada pequeño aporte cuenta y se suma rápidamente con el tiempo. Mantén un registro de estos ingresos adicionales y comprométete a utilizarlos exclusivamente para tu objetivo hipotecario.

Además, es útil revisar y reestructurar tu presupuesto mensual. Identifica áreas donde puedas reducir gastos innecesarios y redirige esos ahorros a tu fondo de pago inicial. Por ejemplo, podrías optar por preparar comidas en casa en lugar de comer fuera, o reducir suscripciones que no sean esenciales. Cualquier dinero ahorrado puede ser una contribución directa a tu futuro hogar.

⬇️ Mira Tambien La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

La Importancia Del Historial De Empleo Al Solicitar Una HipotecaFinalmente, enfócate en utilizar cualquier devolución de impuestos para tu pago inicial. Muchas personas reciben devoluciones significativas cada año, y aunque puede ser tentador gastarlas inmediatamente, destinarlas a tu pago inicial puede darte una ventaja considerable en la obtención de una hipoteca más favorable.

En resumen, maximizar tu pago inicial utilizando bonificaciones y extras es una estrategia sólida para mejorar tus opciones hipotecarias. A través de una gestión financiera cuidadosa y la dedicación de fondos adicionales, puedes fortalecer tu posición al solicitar una hipoteca y asegurar mejores términos para tu préstamo.

¿Cómo se usan las bonificaciones?

En el contexto de las hipotecas, las bonificaciones son descuentos o reducciones aplicables al tipo de interés que ofrece la entidad financiera. Estas bonificaciones están condicionadas al cumplimiento de ciertos requisitos o condiciones por parte del prestatario. Aquí te explico cómo se suelen usar:

1. Vinculación de Productos y Servicios: Para obtener una bonificación en el tipo de interés de la hipoteca, los bancos suelen exigir al cliente contratar productos adicionales, como podrían ser seguros de hogar, seguros de vida, planes de pensiones o domiciliar la nómina. Cuantos más productos contrates, mayor puede ser la bonificación.

2. Porcentaje de Bonificación: La bonificación se aplica en forma de reducción porcentual sobre el tipo de interés nominal de la hipoteca. Por ejemplo, si el banco ofrece un tipo de interés del 3% y una bonificación del 0.5% por domiciliar la nómina, el tipo de interés se reduciría al 2.5%.

⬇️ Mira TambienLa Importancia Del Historial De Empleo Al Solicitar Una Hipoteca⬇️ Mira Tambien

Hipotecas Para Millennials: Desafíos Y Oportunidades

Hipotecas Para Millennials: Desafíos Y Oportunidades3. Cumplimiento de Condiciones: Es fundamental que se mantengan cumplidas todas las condiciones para seguir beneficiándose de la bonificación. Si se deja de cumplir alguna, como por ejemplo cancelar un seguro vinculado, el banco podría anular la bonificación, aumentando así el tipo de interés de la hipoteca.

4. Revisión Periódica: Algunas entidades revisan periódicamente las condiciones de la hipoteca para verificar que se sigan cumpliendo los requisitos de bonificación. Esto suele hacerse anualmente.

5. Transparencia y Contrato: Es esencial que todas las bonificaciones y sus condiciones estén claramente especificadas en el contrato de la hipoteca para evitar malentendidos futuros.

En conclusión, las bonificaciones pueden representar una gran oportunidad de ahorro en una hipoteca, pero es crucial evaluar cuidadosamente las condiciones y comprometerse solo con aquellas que sean sostenibles a lo largo del tiempo.

¿Cuándo las bonificaciones se convierten en salario?

En el contexto de hipotecas y finanzas personales, es importante entender cómo los ingresos son evaluados por los prestamistas al considerar la capacidad de un solicitante para pagar una hipoteca. Las bonificaciones se pueden considerar como parte del salario si cumplen con ciertos criterios establecidos por los prestamistas.

⬇️ Mira TambienLa Importancia Del Historial De Empleo Al Solicitar Una Hipoteca⬇️ Mira Tambien

Hipotecas Para Millennials: Desafíos Y Oportunidades⬇️ Mira Tambien

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una HipotecaPara que las bonificaciones sean tomadas en cuenta como ingreso elegible al momento de solicitar una hipoteca, generalmente deben cumplir con los siguientes parámetros:

1. Consistencia: Las bonificaciones deben ser consistentes. Los prestamistas suelen requerir evidencia de pago de bonificaciones regulares durante un período de al menos dos o tres años. Esto demuestra que el ingreso extra es estable y confiable.

2. Documentación Adecuada: Es esencial contar con documentación adecuada que respalde las bonificaciones recibidas. Esto puede incluir declaraciones de impuestos, recibos de pago y una carta del empleador que confirme la política de bonificaciones de la empresa.

3. Política del Prestamista: Cada prestamista puede tener sus propias políticas sobre cómo considerar las bonificaciones como parte del ingreso. Algunos pueden ser más flexibles, mientras que otros pueden tener requisitos más estrictos.

4. Proporcionalidad: En algunos casos, los prestamistas solo consideran las bonificaciones como parte del ingreso si representan una proporción significativa del ingreso total. Si las bonificaciones son una gran parte del salario anual, es más probable que sean consideradas como parte del ingreso total en el análisis de capacidad de pago.

5. Historial Laboral: Además del historial de bonificaciones, el historial laboral general del solicitante también es importante. Una trayectoria laboral estable puede influir positivamente en la decisión del prestamista de incluir bonificaciones como parte del salario.

Al evaluar una solicitud de hipoteca, los prestamistas desean asegurarse de que el solicitante puede cumplir con los pagos del préstamo de manera sostenible, por lo que consideran múltiples aspectos de los ingresos, incluyendo las bonificaciones, según su estabilidad y regularidad.

¿Qué son las bonificaciones adicionales?

En el contexto de hipotecas, las bonificaciones adicionales son descuentos o reducciones que se aplican al tipo de interés o a las condiciones generales del préstamo hipotecario si el cliente contrata ciertos productos o servicios adicionales con la entidad financiera. Estas bonificaciones pueden ser muy atractivas para los solicitantes, ya que permiten reducir el costo total de la hipoteca.

Por ejemplo, una entidad bancaria podría ofrecer una reducción en el tipo de interés de la hipoteca si el cliente domicilia su nómina, contrata un seguro de hogar o un seguro de vida, o utiliza tarjetas de crédito emitidas por el banco de manera regular. Es importante leer detenidamente los términos y condiciones de estas bonificaciones, ya que suelen estar sujetas a la permanencia en esos productos durante un periodo determinado.

Las bonificaciones adicionales pueden ser una excelente opción para mejorar las condiciones de la hipoteca, pero es esencial evaluar si los productos adicionales realmente benefician al cliente a largo plazo o si suponen un coste adicional que puede minimizar las ventajas de dicha bonificación.

¿Qué son las bonificaciones en una nómina?

En el contexto de las hipotecas, las bonificaciones en una nómina son compensaciones adicionales al salario base que pueden ser consideradas por las entidades financieras al evaluar la capacidad de pago de un solicitante de hipoteca. Estas bonificaciones suelen ser reflejo de un mejor desempeño laboral o de cumplimiento de ciertos objetivos y se añaden a los ingresos regulares del trabajador.

Al solicitar una hipoteca, es importante tener en cuenta que las entidades financieras analizan detalladamente los ingresos totales del solicitante para determinar su capacidad de pago. Aquí es donde las bonificaciones pueden jugar un papel relevante:

1. Incremento de Ingresos: Las bonificaciones incrementan los ingresos anuales totales, lo que podría mejorar el perfil crediticio del solicitante. Una mayor capacidad de pago percibida puede resultar en condiciones más favorables para la hipoteca.

2. Estabilidad Financiera: Aunque las bonificaciones son ingresos variables, si un trabajador las ha recibido consistentemente durante varios años, pueden ser interpretadas como parte de un ingreso estable, haciendo al solicitante más atractivo para la entidad financiera.

3. Cálculo del Esfuerzo Financiero: Al sumar las bonificaciones a los ingresos, el esfuerzo financiero (la proporción del ingreso destinada al pago mensual de la hipoteca) puede parecer más manejable, disminuyendo el riesgo para la entidad prestamista.

Es fundamental presentar documentación que respalde estas bonificaciones, como recibos de nómina donde se especifiquen estas cantidades y cualquier acuerdo laboral que certifique la regularidad y continuidad de estos pagos. En resumen, las bonificaciones pueden ser un elemento muy valioso al planificar y solicitar una hipoteca, siempre que se documenten adecuadamente y se integren al análisis financiero del banco.

¿Cómo pueden las bonificaciones laborales contribuir a un mayor pago inicial en una hipoteca?

Las bonificaciones laborales pueden contribuir a un mayor pago inicial en una hipoteca al proporcionar una suma adicional de dinero que puede ser ahorrada y utilizada específicamente para este propósito. Esto permite reducir el monto del préstamo necesario y potencialmente obtener mejores condiciones hipotecarias.

¿Qué estrategias puedo seguir para utilizar mis extras salariales eficientemente al ahorrar para el pago inicial de una hipoteca?

Para utilizar tus extras salariales de manera eficiente al ahorrar para el pago inicial de una hipoteca, sigue estas estrategias:

1. Automatiza el ahorro: Programa transferencias automáticas a una cuenta de ahorros específica para el pago inicial.

2. Reduce deudas: Utiliza una parte de los extras para pagar deudas con altos intereses y así liberar más dinero para ahorrar cada mes.

3. Presupuesta inteligentemente: Destina un porcentaje fijo de tus ingresos adicionales directamente al fondo para el pago inicial.

4. Invierte sabiamente: Considera invertir una parte de tus ahorros en instrumentos financieros de bajo riesgo que ofrezcan rendimientos por encima de la inflación.

5. Evita gastos innecesarios: Aprovecha estos extras para priorizar tus objetivos a largo plazo como el pago inicial de tu casa.

Al seguir estas estrategias, maximizarás el potencial de tus ingresos adicionales en tu camino hacia la compra de una vivienda.

¿Es recomendable utilizar bonificaciones y extras como parte del pago inicial de una hipoteca, y por qué?

Sí, es recomendable utilizar bonificaciones y extras como parte del pago inicial de una hipoteca. Esto se debe a que un mayor pago inicial puede reducir el monto del préstamo, lo que conlleva a cuotas mensuales más bajas. Además, al aumentar el pago inicial, es posible evitar el seguro hipotecario privado, lo cual representa un ahorro adicional. En resumen, usar estas fuentes de ingreso para el pago inicial puede mejorar las condiciones de la hipoteca y ahorrarte dinero a largo plazo.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta