Cómo Evitar Errores Financieros Comunes Al Comprar Una Casa

Comprar una casa es un paso crucial. Asegúrate de evitar errores financieros comunes que podrían poner en riesgo tu inversión. En este artículo, te compartimos consejos esenciales para tomar decisiones informadas y garantizar una adquisición segura y rentable. ¡Prepárate para una compra exitosa!

⭐ Índice de contenido

Los Errores Financieros Más Comunes al Solicitar una Hipoteca y Cómo Evitarlos

Solicitar una hipoteca es una decisión financiera importante que puede transformar tu vida. Sin embargo, hay varios errores comunes que los solicitantes pueden cometer, afectando negativamente su capacidad para obtener un préstamo hipotecario favorable. Aquí te mostramos los errores financieros más comunes y cómo evitarlos:

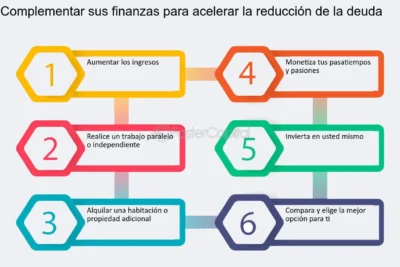

1. No revisar el informe de crédito: Antes de solicitar una hipoteca, es crucial revisar tu informe de crédito para identificar y corregir cualquier error. Un historial crediticio limpio mejora tus posibilidades de obtener una mejor tasa de interés.

2. Subestimar los costos adicionales: Muchas personas solo consideran el pago mensual de la hipoteca y olvidan otros gastos como impuestos, seguros, mantenimiento y posibles reparaciones. Asegúrate de incluir todos estos costos en tu presupuesto.

3. Hacer grandes compras antes de cerrar la hipoteca: Evita realizar grandes compras con crédito, como automóviles o muebles, antes de cerrar tu hipoteca. Estos gastos pueden aumentar tu relación deuda-ingreso y afectar negativamente tu solicitud.

⬇️ Mira Tambien Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca

Estrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca4. No tener un fondo de emergencia: Es fundamental contar con un fondo de emergencia antes de endeudarse con una hipoteca. Este fondo debe cubrir al menos tres a seis meses de gastos básicos para evitar problemas en caso de pérdida de empleo o emergencias.

5. No comparar ofertas de diferentes prestamistas: No te quedes con la primera oferta que recibas. Compara las tasas de interés, términos y condiciones de varios prestamistas para asegurarte de obtener la mejor oferta posible.

6. Fijarse únicamente en la tasa de interés: Aunque la tasa de interés es importante, también debes considerar otros factores como el plazo del préstamo, los costos de cierre y las tarifas adicionales. Un préstamo con una tasa de interés ligeramente más alta puede ser más beneficioso en función de estos otros factores.

7. Elegir el tipo de hipoteca incorrecto: Existen diversos tipos de hipotecas, como las de tasa fija, variable y ajustable. Es esencial entender cómo funciona cada tipo y escoger el que mejor se adapte a tus necesidades y circunstancias financieras.

8. No preaprobarse para una hipoteca: La preaprobación puede darte una idea clara de cuánto puedes permitirte y puede hacerte un comprador más atractivo para los vendedores. Proporciona una evaluación realista de lo que puedes financiar.

⬇️ Mira TambienEstrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca⬇️ Mira Tambien

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial9. No considerar cambios futuros en los ingresos o gastos: Es importante ser realista sobre tu situación financiera futura. Si esperas cambios en tus ingresos o gastos, considera cómo afectarán tu capacidad para pagar la hipoteca.

10. Escoger una vivienda sin inspección: Saltarse la inspección profesional de una vivienda puede llevarte a descubrir problemas costosos después de la compra. Siempre realiza una inspección detallada antes de cerrar el trato.

¿Cómo evitar que me estafen al comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes en la vida de muchas personas, por lo que es fundamental tomar todas las precauciones necesarias para evitar ser víctima de estafas. A continuación, te presento algunas recomendaciones concretas para protegerte durante el proceso de compra:

1. Verificación del vendedor y la propiedad: Antes de avanzar con cualquier transacción, asegúrate de que el vendedor sea legítimo. Puedes solicitar un informe registral de la propiedad para confirmar que quien dice ser el propietario realmente lo es. Además, verifica si hay deudas asociadas a la propiedad.

2. Contratar a un profesional: Considera contratar los servicios de un abogado o notario especializado en bienes raíces para revisar todos los documentos y términos involucrados en la transacción. Esto incluye la revisión del contrato de compraventa y cualquier documento relacionado con la hipoteca.

⬇️ Mira TambienEstrategias Para Aumentar Tus Ingresos Antes De Solicitar Una Hipoteca⬇️ Mira Tambien

Cómo Usar Las Bonificaciones Y Extras Para Aumentar Tu Pago Inicial⬇️ Mira Tambien

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca3. Estudio de titulaciones: Solicita un estudio de títulos para asegurarte de que la propiedad no tenga problemas legales o gravámenes ocultos que puedan afectarte después de la compra.

4. Evita pagos en efectivo: Siempre realiza los pagos a través de métodos seguros y trazables, como transferencias bancarias. Evita realizar pagos en efectivo, ya que estos son difíciles de seguir en caso de que surja un problema.

5. Consulta e investiga: Antes de elegir una entidad financiera para tu hipoteca, revisa su reputación y busca opiniones de otros clientes. Asegúrate de entender completamente las condiciones del préstamo que estás solicitando.

6. Condiciones claras y por escrito: Exige que todos los acuerdos se documenten por escrito. No confíes en promesas verbales. Las condiciones de la hipoteca, así como cualquier oferta o acuerdo con el vendedor, deben estar claramente especificadas en los contratos.

7. Sospecha de ofertas "demasiado buenas para ser verdad": Si encuentras una oferta que parece muy ventajosa en comparación con el mercado, es prudente ser escéptico y analizar si podría tratarse de una estafa.

8. Inspección de la vivienda: Realiza una inspección profesional de la propiedad para asegurarte de que no tenga problemas estructurales o de otro tipo que no hayan sido revelados.

Siguiendo estas recomendaciones, podrás reducir significativamente el riesgo de ser estafado al comprar una casa. La clave es siempre estar bien informado y contar con asesoramiento profesional adecuado para cada paso del proceso.

¿Qué pasa si compro una casa con deudas?

Cuando decides comprar una casa, es fundamental asegurarte de que la propiedad esté libre de deudas. Aquí te explico qué sucede si compras una casa con deudas y cómo puede afectarte en el contexto de hipotecas:

1. Responsabilidad sobre las Deudas: Al adquirir una propiedad con deudas pendientes, corres el riesgo de hacerte responsable de esas obligaciones. Esto se debe a que algunas deudas, como los impuestos de propiedad impagos o las evaluaciones de asociaciones de propietarios, pueden seguir vinculadas a la propiedad y no al propietario anterior.

2. Dificultad para Obtener una Hipoteca: Los prestamistas hipotecarios generalmente requieren que la propiedad esté libre de cualquier gravamen o deuda antes de aprobar una hipoteca. Si descubren que la casa tiene deudas, pueden negar tu solicitud de préstamo o requerir que estas deudas se paguen antes del cierre de la venta.

3. Disminución del Valor de la Propiedad: Las deudas asociadas a una propiedad pueden disminuir su valor de mercado. Esto puede afectar negativamente tu inversión, ya que podrías terminar pagando más de lo que realmente vale el inmueble.

4. Proceso de Cierre Complicado: La presencia de deudas puede retrasar o complicar el proceso de cierre de la compra. Necesitarás trabajar con el vendedor y posiblemente con abogados para resolver y liquidar las deudas antes de que la venta pueda finalizarse.

5. Riesgo de Embargos: Si la propiedad tiene deudas significativas, especialmente hipotecas no pagadas, existe el riesgo de que el inmueble sea embargado. Esto significa que podrías perder la propiedad si no se resuelven dichas deudas.

Para evitar estos problemas, es crucial realizar una investigación exhaustiva antes de comprar una casa. Puedes contratar a un abogado inmobiliario o un agente de bienes raíces para que te ayuden a verificar que la propiedad esté libre de deudas. Además, siempre es recomendable obtener un informe de título que confirme la situación legal de la propiedad y cualquier obligación pendiente.

En resumen, comprar una casa con deudas puede traer consigo varios inconvenientes y riesgos financieros. Asegúrate de hacer una diligencia debida adecuada para proteger tu inversión y evitar sorpresas desagradables.

¿Qué pasa si me arrepiento de comprar una casa?

Si te arrepientes de comprar una casa, hay varios aspectos que debes considerar en el contexto de una hipoteca:

1. Periodo de reflexión: En muchos países, existe un periodo de tiempo después de firmar el contrato de compra durante el cual puedes cancelar la compra sin penalización. Este periodo varía según la legislación local, por lo que es importante verificar esta información en tu área.

2. Revisión del contrato: Antes de proceder con cualquier acción, revisa cuidadosamente el contrato de compraventa y los términos del préstamo hipotecario. Busca cualquier cláusula que pueda especificar condiciones para la cancelación de la compra.

3. Penalizaciones financieras: Si decides cancelar la compra después de haber firmado el contrato y el periodo de reflexión ya ha pasado, es posible que enfrentes penalizaciones financieras. Esto podría incluir perder el depósito inicial o incluso pagar ciertos cargos adicionales estipulados en el contrato.

4. Negociación con el vendedor: Es posible que puedas negociar directamente con el vendedor para llegar a un acuerdo sobre la cancelación del contrato. Algunas veces, el vendedor puede estar dispuesto a liberar el contrato si no ha habido pagos significativos o si ya tienen otro comprador interesado.

5. Asesoría legal: Considera consultar a un abogado especializado en bienes raíces. Ellos pueden proporcionarte asesoramiento sobre las opciones legales disponibles y ayudarte a minimizar las posibles penalizaciones.

6. Impacto en el historial crediticio: Dependiendo de cómo se maneje la situación, cancelar una compra de vivienda podría tener implicaciones en tu historial crediticio. Es fundamental entender cómo podría afectarte esto a largo plazo, especialmente si ya se inició algún proceso de financiamiento.

7. Alternativas: Si tu arrepentimiento se debe a problemas financieros, podrías considerar renegociar los términos de la hipoteca o buscar ayuda financiera antes de tomar la decisión de cancelar.

En resumen, es crucial actuar rápidamente y evaluar todas tus opciones antes de tomar una decisión final. Las implicaciones de arrepentirse de una compra de vivienda pueden ser significativas, tanto desde el punto de vista legal como financiero.

¿Cuáles son los errores financieros más comunes que se deben evitar al solicitar una hipoteca?

Al solicitar una hipoteca, es crucial evitar ciertos errores financieros comunes. Uno de los más frecuentes es no revisar tu historial crediticio con antelación, ya que un mal puntaje puede afectar las condiciones del préstamo. Otro error es no considerar todos los gastos adicionales, como impuestos y seguros, lo cual puede desbalancear tu presupuesto. Además, es importante no comprometerse a una cuota mensual que sea demasiado alta para tus ingresos, y asegurarte de tener un fondo de emergencia adecuado. Por último, compara diferentes ofertas y no te quedes con la primera opción que encuentres.

¿Cómo afecta el no comparar diferentes opciones de hipoteca a mi situación financiera al comprar una casa?

No comparar diferentes opciones de hipoteca puede afectar negativamente a tu situación financiera porque podrías terminar pagando intereses más altos y obtener condiciones menos favorables. Esto podría aumentar tus pagos mensuales y el costo total del préstamo, impactando así tu capacidad de ahorro y estabilidad financiera a largo plazo.

¿Qué importancia tiene el conocer mi capacidad de endeudamiento antes de comprometerme con una hipoteca?

Conocer tu capacidad de endeudamiento antes de comprometerte con una hipoteca es crucial porque te permite determinar cuánto puedes pedir prestado sin poner en riesgo tu estabilidad financiera. Esto te ayuda a evitar futuros problemas económicos y asegura que puedas cumplir con los pagos mensuales sin dificultades.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta