¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera

¿Alquilar o comprar? Esta es una de las decisiones financieras más importantes que puedes tomar. En este artículo, exploraremos las ventajas y desventajas de cada opción desde una perspectiva financiera, ayudándote a tomar la mejor decisión para tu futuro.

⭐ Índice de contenido

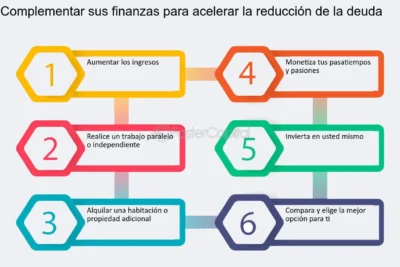

Evaluando las Opciones: ¿Qué es Más Rentable a Largo Plazo, Alquilar o Comprar una Vivienda?

Evaluar si es más rentable a largo plazo alquilar o comprar una vivienda es una pregunta que muchos se plantean. Ambas opciones tienen sus ventajas y desventajas, y la decisión depende de varios factores, incluyendo el mercado inmobiliario, las tasas de interés, y la situación financiera personal.

Comprar una vivienda generalmente implica adquirir una hipoteca, lo que permite al comprador pagar la casa a lo largo del tiempo. Una ventaja significativa de comprar es que, con el tiempo, acumulas patrimonio en forma de capital en la propiedad. A medida que pagas la hipoteca, el valor de la vivienda puede aumentar, lo que potencialmente incrementa tu inversión inicial. Además, tener una casa propia ofrece estabilidad y la libertad de hacer modificaciones sin necesidad de consultar a un propietario.

Por otro lado, alquilar ofrece flexibilidad y menor responsabilidad. Los inquilinos no están atados a un compromiso financiero a largo plazo como en el caso de la compra de vivienda, lo que puede ser beneficioso si planeas mudarte a menudo o si el mercado laboral te exige movilidad. Además, no se necesita un gran desembolso inicial para alquilar, lo cual puede ser una ventaja si no se dispone de ahorros suficientes para el pago inicial de una hipoteca.

Sin embargo, alquilar no contribuye a la acumulación de riqueza personal a largo plazo. Los pagos mensuales de alquiler no generan capital y, a lo largo del tiempo, pueden ser iguales o incluso superiores a los pagos mensuales de una hipoteca. Además, en un mercado inmobiliario donde los precios tienden a aumentar, el alquiler puede volverse más caro con el tiempo.

⬇️ Mira Tambien Cómo Calcular Los Costos Mensuales De Tu Hipoteca

Cómo Calcular Los Costos Mensuales De Tu HipotecaEn términos de rentabilidad, comprar una vivienda puede ser más ventajoso si se tiene la capacidad financiera para asumir un préstamo hipotecario y si se planea vivir en el mismo lugar durante un período prolongado. Esto se debe a que, con el tiempo, los propietarios tienen la oportunidad de beneficiarse de la apreciación del valor de la propiedad, mientras que los inquilinos ven cómo su dinero se destina únicamente al pago de alquiler.

Al final, la elección entre alquilar o comprar una vivienda debe basarse en un análisis cuidadoso de tus finanzas personales, tus necesidades de vivienda a largo plazo y las condiciones del mercado.

¿Por qué es mejor rentar que comprar?

La decisión entre rentar y comprar una vivienda es un debate común, y aunque comprar tiene sus ventajas, hay varias razones por las cuales algunas personas consideran que rentar puede ser una opción más favorable, especialmente en el contexto de hipotecas.

Flexibilidad Geográfica: Rentar ofrece la posibilidad de mudarse sin complicaciones si necesitas cambiar de lugar por trabajo u otras razones personales. Comprar una propiedad implica un compromiso a largo plazo con una ubicación específica.

Menor Responsabilidad Financiera Inicial: Al rentar, no necesitas hacer un pago inicial grande como al comprar una casa con hipoteca. Además, evitas los costos relacionados con el cierre de la compra, que pueden ser significativos.

⬇️ Mira TambienCómo Calcular Los Costos Mensuales De Tu Hipoteca⬇️ Mira Tambien

Planificación Financiera A Largo Plazo: Impacto De La Hipoteca En Tu Presupuesto

Planificación Financiera A Largo Plazo: Impacto De La Hipoteca En Tu PresupuestoGastos de Mantenimiento y Reparaciones: Como inquilino, generalmente no eres responsable de reparaciones significativas o gastos de mantenimiento, lo cual puede suponer un ahorro importante a lo largo del tiempo.

Impuestos y Seguros: Los propietarios deben pagar impuestos sobre la propiedad y seguros, que pueden fluctuar y aumentar con el tiempo. Al rentar, estos costos suelen estar incluidos en el alquiler o son responsabilidad del propietario.

Riesgo de Valor del Mercado: El mercado inmobiliario puede ser volátil, y el valor de una propiedad puede disminuir. Al rentar, no estás expuesto directamente a este riesgo, ya que no posees el activo.

Oportunidad de Inversión: El dinero que no se gasta en una hipoteca o en el mantenimiento de una casa propia puede invertirse en otros lugares que potencialmente ofrezcan mejores rendimientos financieros.

En resumen, aunque comprar una casa puede ofrecer estabilidad y la oportunidad de acumular patrimonio a largo plazo, rentar proporciona una flexibilidad y libertad financiera que pueden ser más ventajosas para algunas personas, dependiendo de sus circunstancias y prioridades personales.

⬇️ Mira TambienCómo Calcular Los Costos Mensuales De Tu Hipoteca⬇️ Mira Tambien

Planificación Financiera A Largo Plazo: Impacto De La Hipoteca En Tu Presupuesto⬇️ Mira Tambien

Consejos Para Reducir Tus Gastos Antes De Comprar Una Casa

Consejos Para Reducir Tus Gastos Antes De Comprar Una Casa¿Qué diferencia hay entre alquilar y comprar?

Alquilar y comprar una vivienda son dos opciones que tienen diferencias significativas, especialmente en el contexto de las hipotecas. A continuación, te explico las principales diferencias con énfasis en los aspectos más importantes:

1. Propiedad y Control:

- Alquilar: Cuando alquilas una vivienda, pagas una renta mensual al propietario, pero no tienes control completo sobre la propiedad. Esto significa que no puedes hacer modificaciones significativas sin el permiso del propietario.

- Comprar: Al comprar una vivienda con una hipoteca, aunque técnicamente el banco tiene un interés en la propiedad hasta que se pague la deuda, tú eres el propietario. Esto te da la libertad de modificar y personalizar tu hogar según tus preferencias.

2. Inversión y Equidad:

- Alquilar: Los pagos de alquiler no generan equidad. Estás pagando por el derecho a vivir en la propiedad, pero no estás invirtiendo en un activo.

- Comprar: Cada pago de la hipoteca contribuye a la construcción de equidad en tu vivienda. Con el tiempo, puedes acumular un valor significativo en tu propiedad, lo cual puede ser una inversión sólida a largo plazo.

3. Costos Iniciales:

- Alquilar: Generalmente requiere menos ahorros iniciales. Por lo general, necesitas un depósito de seguridad y el primer mes de alquiler.

- Comprar: Requiere costos iniciales más altos, como el pago inicial (down payment), costos de cierre, y otros gastos asociados con la obtención de una hipoteca.

4. Gastos Continuos:

- Alquilar: Además de la renta mensual, es posible que tengas que cubrir servicios públicos y algunas veces el mantenimiento menor, pero el propietario generalmente se encarga de las reparaciones mayores.

- Comprar: Además de los pagos mensuales de la hipoteca, también debes considerar impuestos sobre la propiedad, seguros, mantenimiento y posibles reparaciones.

5. Flexibilidad vs. Estabilidad:

- Alquilar: Ofrece más flexibilidad ya que normalmente estás comprometido solo por el término del contrato de arrendamiento, lo que facilita mudarse si tus circunstancias cambian.

- Comprar: Ofrece más estabilidad y arraigo, ideal para aquellos que buscan establecerse en una comunidad a largo plazo.

6. Implicaciones Fiscales:

- Alquilar: No hay beneficios fiscales significativos asociados con el alquiler.

- Comprar: En muchos lugares, los propietarios pueden deducir los intereses hipotecarios y los impuestos sobre la propiedad, lo que puede resultar en beneficios fiscales.

En resumen, la decisión entre alquilar y comprar depende de tus circunstancias financieras, tus objetivos a largo plazo y tu estilo de vida. Comprar puede ser una inversión a largo plazo y ofrece más control y estabilidad, mientras que alquilar proporciona mayor flexibilidad y menores costos iniciales. Considera todos estos factores cuidadosamente antes de tomar una decisión.

¿Qué es alquilar una casa?

En el contexto de hipotecas, alquilar una casa se refiere a cuando un propietario permite que otra persona use su propiedad a cambio de un pago regular, generalmente mensual. Este pago se conoce como renta o alquiler. A diferencia de una hipoteca, donde el comprador de una casa está pagando para eventualmente ser el dueño del inmueble, en un alquiler, el inquilino no adquiere la propiedad ni acumula valor en ella; simplemente paga por el derecho a vivir en la casa durante el tiempo que dure el contrato de arrendamiento.

Para los propietarios que tienen una hipoteca sobre la propiedad, alquilar la casa puede ser una forma de obtener ingresos adicionales que pueden usarse para cubrir parcial o totalmente los pagos mensuales de la hipoteca. Esto es particularmente útil cuando el propietario no vive en la propiedad y prefiere que la casa genere ingresos en lugar de estar vacía.

Es importante considerar que si decides alquilar una casa sobre la que tienes una hipoteca, debes informar al banco y asegurarte de cumplir con cualquier requisito legal o contractual, ya que algunas hipotecas pueden tener cláusulas que limitan el alquiler de la propiedad. Además, convertirte en propietario arrendador implica responsabilidades adicionales, como el mantenimiento de la propiedad y la gestión de inquilinos.

¿Cuáles son las ventajas financieras de comprar una vivienda con hipoteca en comparación con alquilar?

Comprar una vivienda con hipoteca ofrece varias ventajas financieras en comparación con alquilar. Al obtener una hipoteca, estás construyendo equidad a medida que pagas el préstamo; esto significa que estás invirtiendo en un activo que potencialmente puede aumentar de valor con el tiempo. Además, los propietarios pueden beneficiarse de desgravaciones fiscales, ya que los intereses de la hipoteca y algunos impuestos sobre la propiedad pueden ser deducibles. También proporciona estabilidad financiera a largo plazo, ya que las hipotecas suelen tener pagos fijos, mientras que el alquiler puede aumentar con el tiempo.

¿Cómo afecta la tasa de interés hipotecaria a la decisión entre comprar y alquilar desde una perspectiva financiera?

La tasa de interés hipotecaria influye directamente en el costo total de la vivienda comprada mediante una hipoteca. Si la tasa es alta, los pagos mensuales y el costo total del préstamo serán mayores, lo que puede hacer que alquilar sea una opción más económica a corto plazo. En cambio, si la tasa es baja, el costo de financiar la compra de la vivienda disminuye, lo que puede hacer que comprar sea más atractivo financieramente a largo plazo.

¿Qué factores debe considerar al calcular el costo a largo plazo de alquilar frente a comprar una vivienda con hipoteca?

Al calcular el costo a largo plazo de alquilar frente a comprar una vivienda con hipoteca, se deben considerar varios factores. Entre ellos, el precio de compra de la vivienda y las tasas de interés de la hipoteca, que afectan las mensualidades. Además, los gastos iniciales como el enganche y los costos de cierre, así como los costos continuos como impuestos, seguros y mantenimiento. En comparación, al alquilar, es clave analizar la renta mensual y su potencial incrementos anuales. También es importante considerar la plusvalía de la vivienda, que puede aumentar el valor neto de la propiedad a lo largo del tiempo, y las ventajas fiscales posibles al ser propietario. Finalmente, el horizonte temporal es crucial; a corto plazo, alquilar puede ser más barato, pero a largo plazo, comprar puede resultar en una inversión más rentable.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta