¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones Financieras

¿Te preguntas cuánto cuesta realmente comprar una casa? En este artículo desglosamos las consideraciones financieras clave que debes tener en cuenta, desde el pago inicial hasta los costos ocultos y tasas adicionales. ¡Descubre cómo planificar tu inversión de manera informada!

⭐ Índice de contenido

Desglose de Costos: Más Allá del Precio de Venta al Financiar tu Hogar

Al embarcarte en la compra de una vivienda, es crucial entender que el precio de venta del inmueble no es la única cifra a considerar. Existen varios costos adicionales asociados al proceso de financiamiento que pueden impactar significativamente tu presupuesto.

Para empezar, se debe tener en cuenta el pago inicial, que generalmente es un porcentaje del precio total de la vivienda. Mientras más alto sea tu pago inicial, menores serán los costos financieros totales y las cuotas mensuales de tu hipoteca.

Además, es esencial considerar los costos de cierre. Estos costos pueden incluir tarifas de tasación, seguros de título, servicios legales, comisiones de origen del préstamo y tarifas administrativas, entre otros. Los costos de cierre suelen oscilar entre un 2% y un 5% del préstamo hipotecario, por lo que es fundamental planificarlos con anticipación.

Otro aspecto a evaluar son las primas de seguros. Si tu pago inicial es inferior al 20%, es probable que debas adquirir un seguro hipotecario privado, el cual añade un costo mensual a tus pagos regulares. También debes contemplar el seguro de hogar, que protege tu propiedad contra daños y desastres naturales.

⬇️ Mira Tambien Estrategias Para Ahorrar Para El Pago Inicial De Tu Hipoteca

Estrategias Para Ahorrar Para El Pago Inicial De Tu HipotecaPor otro lado, los impuestos sobre la propiedad son otro gasto importante. Estos impuestos varían según la ubicación de la propiedad y son un pago anual del que eres responsable como propietario.

Finalmente, no olvides los intereses acumulados durante el plazo de la hipoteca. Aunque el interés hipotecario es parte de tus pagos mensuales, es útil saber cómo las tasas afectan el costo total del préstamo. Optar por una tasa fija o ajustable puede cambiar significativamente el importe final que pagarás por tu hogar.

Estos factores reflejan cómo el precio de venta de una casa es solo el punto de partida en el viaje financiero de adquirir una vivienda. Considerar todos estos elementos te permitirá planificar adecuadamente tu inversión y garantizar una experiencia financiera más sólida y predecible.

¿Cuánto puedo pagar en efectivo para comprar una casa?

Cuando se busca comprar una casa, es fundamental evaluar cuánto se puede pagar en efectivo como parte del proceso de financiación con una hipoteca. Aquí hay algunas consideraciones importantes:

1. Pago Inicial: Tradicionalmente, para una hipoteca convencional, se recomienda un pago inicial de al menos el 20% del precio de compra de la vivienda. Esto no solo reduce el monto de la hipoteca, sino que también puede evitar el seguro hipotecario privado.

⬇️ Mira TambienEstrategias Para Ahorrar Para El Pago Inicial De Tu Hipoteca⬇️ Mira Tambien

¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera

¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera2. Costos de Cierre: Al comprar una casa, también necesitas considerar los costos de cierre, que suelen ser entre el 2% y el 5% del precio de compra de la casa. Estos deberán ser pagados en efectivo.

3. Reserva de Efectivo: Es recomendable mantener una reserva de efectivo incluso después de efectuar el pago inicial y los costos de cierre, para cubrir emergencias o gastos inesperados relacionados con la nueva propiedad.

4. Impacto en la Financiación: Pagar más en efectivo al inicio puede disminuir significativamente la cantidad que necesitas financiar, lo cual a menudo resulta en pagos mensuales más bajos y menos intereses pagados a lo largo de la vida del préstamo.

5. Evaluación Personalizada: Cada situación financiera es única, por lo que es esencial evaluar tu capacidad de pago en efectivo en base a tus ahorros, ingresos y otras obligaciones financieras. Consultar con un asesor financiero o un prestamista puede ayudarte a determinar la cantidad adecuada.

En resumen, mientras más efectivo puedas destinar al pago inicial y otros costos asociados, mejor será tu posición financiera a largo plazo. Sin embargo, siempre es crucial equilibrar este pago con una reserva adecuada para futuras necesidades.

⬇️ Mira TambienEstrategias Para Ahorrar Para El Pago Inicial De Tu Hipoteca⬇️ Mira Tambien

¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera⬇️ Mira Tambien

Cómo Calcular Los Costos Mensuales De Tu Hipoteca

Cómo Calcular Los Costos Mensuales De Tu Hipoteca¿Qué significa comprar una casa con financiamiento bancario?

Comprar una casa con financiamiento bancario implica adquirir una propiedad utilizando un préstamo hipotecario otorgado por una entidad financiera. En este contexto, el banco proporciona al comprador una suma de dinero, generalmente para cubrir una parte importante del valor de la vivienda. A cambio, el comprador se compromete a devolver ese dinero en cuotas mensuales durante un período determinado, que puede variar desde unos pocos años hasta varias décadas.

Una hipoteca es un tipo de préstamo asegurado por la propiedad que se está comprando, lo que significa que si el comprador incumple con los pagos, el banco tiene el derecho de ejecutar la propiedad para recuperar el dinero prestado.

El proceso de obtener una hipoteca suele incluir varias etapas clave:

1. Solicitud y aprobación previa: El comprador llena una solicitud de préstamo y el banco evalúa su capacidad crediticia, ingresos y otros factores para determinar si califica.

2. Evaluación de la propiedad: El banco realiza una evaluación de la casa para asegurarse de que vale lo que el comprador está pagando por ella.

3. Aprobación final del préstamo: Una vez aprobada la hipoteca, se acuerdan las condiciones del préstamo, incluyendo la tasa de interés y el plazo de devolución.

4. Cierre o firma del contrato: Finalmente, el comprador firma el contrato de la hipoteca y cualquier otro documento necesario, y recibe las llaves de la nueva propiedad.

Es fundamental entender que comprar una casa con financiamiento bancario también implica otros costos adicionales, como seguros, impuestos sobre la propiedad, y posiblemente una tasa de interés variable o fija.

En resumen, comprar una casa con financiamiento bancario significa utilizar un préstamo hipotecario para adquirir una vivienda, con la propiedad misma sirviendo como garantía para el préstamo.

¿Cuánto debo ganar si quiero comprar una casa?

El ingreso necesario para comprar una casa depende de varios factores, pero hay algunas pautas generales que pueden ayudarte a determinar cuánto necesitas ganar:

1. Relación deuda-ingreso (DTI): Los prestamistas suelen preferir que tu DTI no exceda el 36% de tus ingresos mensuales brutos. Esto significa que la suma de tus pagos mensuales de deuda, incluida la hipoteca, no debe ser superior al 36% de tu ingreso mensual antes de impuestos.

2. Pago inicial: Un pago inicial más alto puede reducir la cantidad de ingreso que necesitas demostrar. Por lo general, un 20% es un buen objetivo ya que también te evita pagar el seguro hipotecario privado (PMI).

3. Tasa de interés: La tasa de interés de la hipoteca influye directamente en tus pagos mensuales. Una tasa más baja reduce el monto mensual que necesitas pagar.

4. Duración del préstamo: Un plazo de préstamo más largo, como 30 años, disminuirá tus pagos mensuales, mientras que un plazo más corto tendrá pagos más altos pero menos intereses a lo largo del tiempo.

5. Otros costos asociados: No olvides incluir impuestos sobre la propiedad, seguros, y posibles costos de mantenimiento.

Por ejemplo, si quieres comprar una casa de $300,000 con un pago inicial del 20% ($60,000), necesitarías financiar $240,000. Si la tasa de interés es del 4% con un plazo de 30 años, tu pago mensual sería aproximadamente de $1,145. Sumando otros costos, supongamos que el total mensual es de $1,500. Para que este pago mensual represente el 36% de tus ingresos, necesitarías ganar al menos $4,167 al mes, o $50,000 al año. Recuerda que estos son cálculos aproximados y es importante consultar con un asesor financiero para analizar tu situación específica.

¿Cuánto se paga mensualmente por una casa de 1 millón?

Determinar cuánto se paga mensualmente por una casa de 1 millón de dólares depende de varios factores clave. Aquí te los detallo:

1. Tasa de interés: La tasa de interés es fundamental en el cálculo de tu pago mensual. Una tasa más alta resultará en pagos mensuales más altos.

2. Plazo del préstamo: Generalmente, los préstamos hipotecarios se ofrecen en plazos de 15, 20 o 30 años. Un plazo más largo reducirá el monto del pago mensual, pero aumentará el total de intereses pagados a lo largo del tiempo.

3. Pago inicial: Cuánto dinero pongas de entrada influirá en la cantidad que necesitas financiar. Un pago inicial más grande puede reducir tus pagos mensuales.

Supongamos un escenario con las siguientes condiciones:

- Tasa de interés: 4%

- Plazo: 30 años

- Pago inicial: 20% (200,000 dólares)

El monto a financiar sería de 800,000 dólares. Usando una calculadora de hipotecas estándar, los pagos mensuales se calcularían aproximadamente así:

Fórmula básica:

[ P = frac{L cdot r cdot (1 + r)^n}{(1 + r)^n - 1} ]

Donde:

- ( P ) es el pago mensual

- ( L ) es el monto del préstamo (800,000 dólares en este ejemplo)

- ( r ) es la tasa de interés mensual (tasa anual dividida por 12)

- ( n ) es el número total de pagos (plazo en años multiplicado por 12)

En este caso específico:

- ( r = 0.04 / 12 = 0.003333 )

- ( n = 30 times 12 = 360 )

El pago mensual sería aproximadamente $3,819.38 dólares.

Recuerda que también debes considerar otros posibles costos adicionales como:

- Impuestos a la propiedad

- Seguro de propiedad

- Gastos de mantenimiento

Cada uno de estos factores puede variar dependiendo de la ubicación y las condiciones específicas del préstamo. Es muy recomendable hablar con un asesor hipotecario para obtener una estimación precisa adaptada a tus circunstancias financieras.

¿Cuáles son los gastos iniciales y recurrentes al comprar una casa con hipoteca?

Al comprar una casa con hipoteca, los gastos iniciales incluyen el pago de entrada, costos de cierre (honorarios de abogados, inspección, tasación, y seguros) y posibles ajustes de tasas. Los gastos recurrentes son la cuota mensual de la hipoteca (capital e intereses), seguros de hogar, impuestos sobre la propiedad y, en algunos casos, cuotas de la asociación de propietarios.

¿Cómo afectan las tasas de interés al costo total de la hipoteca?

Las tasas de interés tienen un impacto directo en el costo total de una hipoteca. Una tasa más alta significa que pagarás más en intereses a lo largo del tiempo, incrementando el costo total del préstamo. En cambio, una tasa más baja reduce el monto total pagado en intereses, haciendo la hipoteca más económica. En resumen, tasas de interés más altas aumentan el costo total de la hipoteca, mientras que tasas más bajas lo reducen.

¿Qué impuestos y seguros debo considerar al calcular el costo total de la compra de una vivienda?

Al calcular el costo total de la compra de una vivienda, es fundamental considerar varios impuestos y seguros. Entre los impuestos, destacan el Impuesto sobre Transmisiones Patrimoniales (ITP) o el IVA (si es una vivienda nueva), además del Impuesto sobre Actos Jurídicos Documentados (AJD). En cuanto a los seguros, debes tener en cuenta el seguro de hogar y, en algunos casos, el seguro de vida vinculado a la hipoteca. Estos costos adicionales pueden influir significativamente en el presupuesto total.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

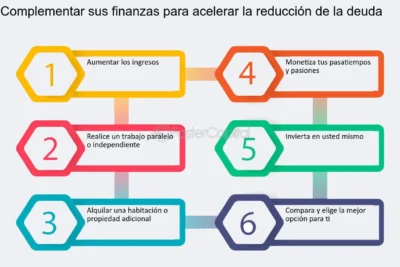

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta