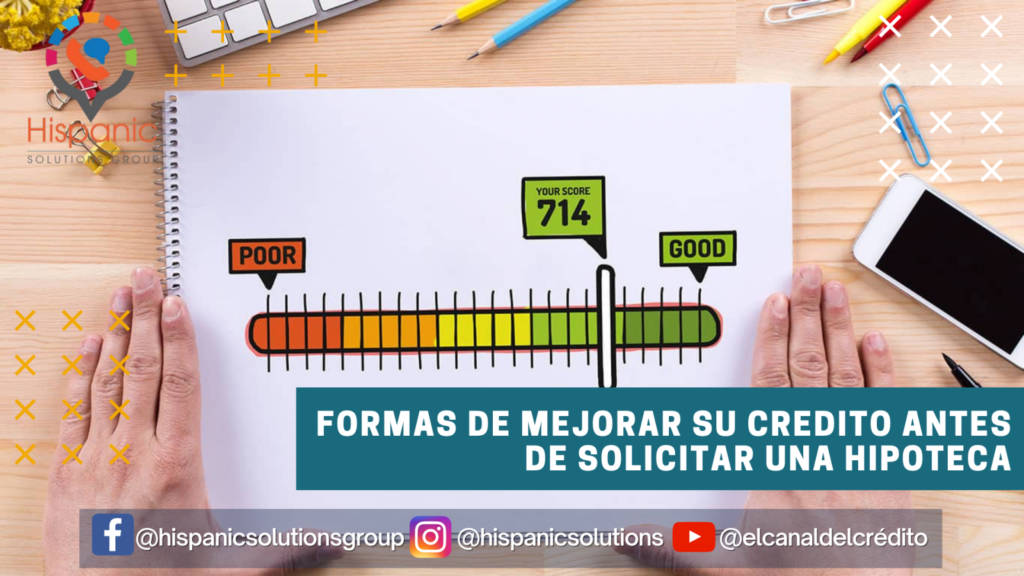

Consejos Para Mejorar Tu Crédito Antes De Solicitar Una Hipoteca

Mejorar tu crédito es esencial antes de solicitar una hipoteca. Este artículo te ofrece consejos clave para fortalecer tu perfil financiero, asegurando así una mejor tasa y condiciones en tu futura hipoteca. Descubre cómo pequeños ajustes pueden impactar positivamente en tus posibilidades de aprobación.

⭐ Índice de contenido

Mejora tu Crédito: Estrategias Clave antes de Solicitar una Hipoteca

Solicitar una hipoteca es un paso importante en la vida financiera de cualquier persona. Antes de hacerlo, es crucial asegurarse de que tu crédito esté en las mejores condiciones posibles. Aquí te presento algunas estrategias clave para mejorar tu crédito antes de dar ese paso:

1. Revisa tu informe de crédito: Antes de embarcarte en el proceso de solicitud, es esencial que obtengas tu informe de crédito de las principales agencias. Esto te permitirá detectar cualquier error o inexactitud que pueda estar afectando tu puntuación. Si encuentras errores, actúa de inmediato para corregirlos.

2. Paga tus deudas a tiempo: Uno de los factores que más impacta tu puntuación de crédito es el historial de pagos. Asegúrate de pagar todas tus facturas puntualmente, ya que los pagos tardíos pueden perjudicar gravemente tu calificación crediticia.

3. Reduce tu deuda pendiente: Si tienes deudas existentes, trabaja para reducirlas lo más posible antes de solicitar una hipoteca. Un alto nivel de endeudamiento puede aumentar tu relación deuda-ingreso y afectar tu capacidad de conseguir un préstamo hipotecario favorable.

⬇️ Mira Tambien Proceso De Solicitud De Una Hipoteca Paso A Paso

Proceso De Solicitud De Una Hipoteca Paso A Paso4. Evita nuevas deudas importantes: Procura no asumir nuevas deudas significativas en el periodo previo a tu solicitud de hipoteca. Cada nueva deuda potencialmente puede afectar negativamente tu puntuación de crédito.

5. Mantén abiertas tus cuentas antiguas: Aunque es tentador cerrar líneas de crédito que ya no usas, mantenerlas abiertas puede ser beneficioso, ya que contribuyen a extender la antigüedad de tu crédito, lo cual es un factor positivo en tu calificación.

6. Diversifica tus tipos de crédito: Tener una combinación de diferentes tipos de crédito, como préstamos a plazos y líneas de crédito renovables, puede mejorar tu perfil crediticio. Sin embargo, asegúrate de que todo esté bajo control antes de solicitar nuevos créditos solo para diversificar.

7. Consulta con un experto: Si sientes que necesitas ayuda adicional, considera hablar con un asesor financiero o un consultor de crédito que pueda ofrecerte consejos personalizados para mejorar tu situación específica.

Implementar estas estrategias puede llevar tiempo, pero los beneficios de entrar en el mercado hipotecario con un buen crédito son abundantes, incluyendo tasas de interés más bajas y mejores términos de préstamo.

⬇️ Mira TambienProceso De Solicitud De Una Hipoteca Paso A Paso⬇️ Mira Tambien

¿Qué Es Un Puntaje Crediticio Y Cómo Afecta Tu Hipoteca?

¿Qué Es Un Puntaje Crediticio Y Cómo Afecta Tu Hipoteca?¿Qué debo saber antes de pedir un crédito hipotecario?

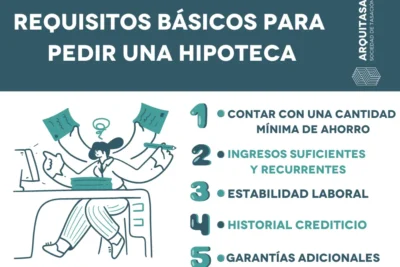

Antes de solicitar un crédito hipotecario, es fundamental que tengas en cuenta varios aspectos importantes para tomar una decisión informada y evitar futuros problemas financieros. Aquí te dejo una lista con los puntos clave que debes considerar:

1. Estado Financiero: Asegúrate de que tus finanzas estén en orden. Revisa tus ingresos, gastos y ahorros. Tener un buen historial crediticio y una deuda total baja también son factores determinantes.

2. Capacidad de Pago: Evalúa cuánto puedes pagar mensualmente sin comprometer tu estabilidad financiera. Generalmente, las entidades financieras recomiendan que no se destine más del 30% de los ingresos brutos mensuales al pago de la hipoteca.

3. Tipo de Interés: Infórmate sobre los tipos de interés disponibles. Pueden ser fijos, variables o mixtos. Los intereses fijos mantienen el mismo porcentaje durante toda la vida del préstamo, mientras que los variables pueden cambiar según índices como el Euríbor.

4. Plazos de Amortización: Elige un plazo que se ajuste a tus capacidades económicas y a tus planes futuros. Un plazo más largo significa cuotas mensuales más bajas pero un mayor costo total debido a los intereses acumulados.

⬇️ Mira TambienProceso De Solicitud De Una Hipoteca Paso A Paso⬇️ Mira Tambien

¿Qué Es Un Puntaje Crediticio Y Cómo Afecta Tu Hipoteca?⬇️ Mira Tambien

Condiciones Del Mercado: ¿Cuándo Es El Momento Adecuado Para Comprar Una Casa?

Condiciones Del Mercado: ¿Cuándo Es El Momento Adecuado Para Comprar Una Casa?5. Gastos Adicionales: No olvides tener en cuenta los costes adicionales, como comisiones, seguros, tasaciones y gastos notariales. Estos pueden incrementar significativamente el costo total de la hipoteca.

6. Condiciones y Cláusulas: Lee detenidamente todas las condiciones y cláusulas del contrato. Presta especial atención a las comisiones por amortización anticipada, cambios en las condiciones del préstamo y penalizaciones por impago.

7. Asesoramiento: Consulta con un asesor financiero o con diferentes entidades bancarias para obtener varias opciones y comparar las ofertas. Esto te permitirá tomar una decisión más acertada.

8. Ayudas y Subvenciones: Investiga si tienes derecho a alguna ayuda o subvención, ya que en algunos casos, especialmente para jóvenes, familias numerosas o viviendas de protección oficial, se pueden obtener beneficios adicionales.

Asegúrate de tener claros estos puntos antes de proceder con tu solicitud de crédito hipotecario para garantizar que estás haciendo la mejor elección posible para tu situación personal y financiera.

¿Qué hacer antes de solicitar un crédito hipotecario?

Antes de solicitar un crédito hipotecario, es fundamental tomar en cuenta una serie de pasos que te ayudarán a estar mejor preparado y aumentar tus posibilidades de obtener el financiamiento que necesitas. A continuación, te detallo los aspectos más importantes:

1. Evalúa tu situación financiera: Antes de dar cualquier paso, es crucial que revises tus finanzas personales. Examina tus ingresos mensuales, gastos fijos y variables, así como cualquier otra deuda que puedas tener. Esto te dará una idea clara de cuánto puedes destinar al pago mensual de una hipoteca.

2. Revisa tu historial crediticio: Los bancos y entidades financieras considerarán tu comportamiento crediticio antes de otorgarte un préstamo. Asegúrate de que tu historial esté en buen estado, sin pagos atrasados o deudas pendientes que puedan afectar tu calificación.

3. Ahorra para el enganche: La mayoría de las hipotecas requieren un enganche inicial, que generalmente oscila entre el 10% y el 20% del valor de la propiedad. Tener ahorrado este monto no solo te ayudará a obtener mejores condiciones de préstamo, sino que también reducirá el monto total de intereses que pagarás.

4. Compara diferentes opciones: Investiga las distintas ofertas de hipotecas disponibles en el mercado. Considera factores como tasas de interés, comisiones, plazos de pago y condiciones especiales. Usar comparadores en línea o consultar directamente con instituciones financieras puede ser muy útil.

5. Calcula tu capacidad de pago: Usa simuladores de hipoteca para entender cómo variará tu pago mensual dependiendo de la cantidad prestada, la tasa de interés y el plazo del préstamo. Asegúrate de que el pago mensual se ajuste a tu presupuesto sin comprometer otras necesidades básicas.

6. Consulta con un asesor financiero: Si tienes dudas sobre cuál es la mejor opción para ti, considera hablar con un experto en finanzas o un asesor hipotecario que pueda guiarte y ofrecerte un análisis detallado según tu perfil y necesidades.

7. Documentación necesaria: Asegúrate de tener toda la documentación necesaria en orden. Esto suele incluir comprobantes de ingresos, estados de cuenta bancarios, identificación oficial y comprobantes de domicilio. Tener todo preparado agilizará el proceso de solicitud.

Siguiendo estos pasos, estarás en una posición más sólida para enfrentar el proceso de solicitud de un crédito hipotecario, aumentando tus posibilidades de éxito y asegurándote de que las condiciones del préstamo sean las más beneficiosas para tu situación particular.

¿Qué puedo hacer para mejorar mi crédito?

Mejorar tu crédito es fundamental para obtener mejores condiciones en una hipoteca. Aquí tienes algunos consejos efectivos:

1. Paga tus deudas a tiempo: La puntualidad en los pagos es uno de los factores más importantes que afectan tu puntaje de crédito. Asegúrate de pagar todas tus facturas, tarjetas de crédito y otros préstamos a tiempo.

2. Reduce el saldo de tus tarjetas de crédito: Mantener un bajo nivel de deuda en tus tarjetas de crédito puede aumentar tu puntaje de crédito. Intenta mantener el saldo por debajo del 30% del límite de crédito disponible.

3. Evita abrir nuevas líneas de crédito innecesarias: Cada vez que solicitas una nueva tarjeta de crédito o un préstamo, se hace una consulta en tu historial crediticio, lo que puede reducir temporalmente tu puntaje. Limita las solicitudes de crédito solo a cuando realmente sea necesario.

4. Revisa tu informe de crédito regularmente: Accede a tu informe de crédito para verificar que no haya errores. Si encuentras alguna discrepancia, repórtala de inmediato para que sea corregida.

5. Establece un historial de crédito positivo: Si no tienes mucha historia crediticia, considera abrir una tarjeta de crédito asegurada o solicitar ser co-titular en la cuenta de alguien con buen crédito. Esto te ayudará a crear un historial crediticio sólido.

6. No cierres cuentas antiguas: Las cuentas de crédito antiguas contribuyen a la antigüedad de tu historial crediticio. Mantén estas cuentas abiertas y en buen estado para mejorar tu puntaje.

7. Diversifica tu tipo de crédito: Tener una mezcla de tipos de crédito, como tarjetas de crédito, préstamos personales y una hipoteca, puede mejorar tu puntaje de crédito.

Seguir estos consejos te ayudará a construir y mantener un buen puntaje crediticio, lo cual es crucial para obtener condiciones favorables en una hipoteca.

¿Qué revisan los bancos para aprobar un crédito hipotecario?

Al evaluar una solicitud de crédito hipotecario, los bancos revisan varios factores clave para determinar la viabilidad y el riesgo del préstamo. Aquí están los principales aspectos que consideran:

1. Historial crediticio: Los bancos analizarán tu historial crediticio para ver cómo has manejado tus deudas en el pasado. Esto incluye revisar tu puntuación de crédito y reportes de crédito. Un historial limpio y una buena puntuación pueden aumentar tus posibilidades de aprobación.

2. Ingresos y estabilidad laboral: Se evaluará tu nivel de ingresos y la estabilidad de tu empleo. Los bancos prefieren prestatarios con trabajos estables y comprobables, ya que esto indica una capacidad constante para cumplir con los pagos de la hipoteca. Generalmente, se requiere presentar comprobantes de ingresos como recibos de nómina, declaraciones de impuestos y estados de cuenta bancarios.

3. Relación deuda/ingreso (DTI): Este ratio compara tus deudas mensuales con tus ingresos mensuales brutos. Los bancos utilizan este cálculo para asegurarse de que no estés sobreendeudado y puedas manejar los pagos de la nueva hipoteca. Un DTI más bajo es preferido por los prestamistas.

4. Valor de la propiedad: Los bancos llevarán a cabo una tasación de la propiedad que deseas comprar para asegurarse de que vale al menos lo que estás pagando y que representa una garantía adecuada para el préstamo.

5. Ahorros y activos: Tener ahorros suficientes y otros activos como inversiones puede ser un factor positivo. Los bancos quieren ver que tienes suficiente dinero para cubrir el pago inicial, los costos de cierre y posibles emergencias financieras.

6. Pago inicial: La cantidad de dinero que puedes poner como pago inicial afecta la percepción del riesgo del banco. Un pago inicial más grande puede ayudarte a asegurar mejores términos y tasas de interés.

Tomar en cuenta estos factores y preparar adecuadamente la documentación necesaria puede aumentar significativamente tus posibilidades de obtener la aprobación de un crédito hipotecario.

¿Cuáles son las mejores estrategias para mejorar mi puntaje de crédito antes de solicitar una hipoteca?

Para mejorar tu puntaje de crédito antes de solicitar una hipoteca, sigue estas estrategias: paga tus deudas a tiempo, mantén tus balances bajos en las tarjetas de crédito, no abras nuevas líneas de crédito innecesarias, revisa tu reporte de crédito para corregir errores, y finalmente, si es posible, aumenta tu límite de crédito pero sin aumentar los gastos. Estas acciones mejorarán tu perfil crediticio y te ayudarán a obtener mejores condiciones para tu hipoteca.

¿Cómo afectan las deudas existentes a mi capacidad para obtener una hipoteca y cómo puedo reducirlas eficazmente?

Las deudas existentes pueden afectar negativamente tu capacidad para obtener una hipoteca, ya que los prestamistas evaluarán tu ratio de deuda sobre ingresos (DTI). Un DTI alto indica mayor riesgo para el prestamista. Para reducirlas eficazmente, enfócate en pagar primero las deudas con tasas de interés más altas, considera consolidar deudas para obtener una tasa más baja y ajusta tu presupuesto para aumentar los pagos mensuales hacia tus deudas.

¿Es recomendable solicitar nuevos créditos o préstamos durante el proceso de preparación para una hipoteca?

No, no es recomendable. Solicitar nuevos créditos o préstamos durante la preparación para una hipoteca puede afectar negativamente tu puntaje crediticio y aumentar tu nivel de deuda, lo que podría complicar la aprobación de tu hipoteca. Es mejor mantener estabilidad financiera en este período.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

Subir

Deja una respuesta