Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

En el mundo de las hipotecas, los bancos y prestamistas desempeñan roles esenciales. Entender sus funciones es crucial para navegar con éxito en el proceso de adquisición de una vivienda. En este artículo, exploramos su impacto y cómo influyen en tus decisiones financieras.

⭐ Índice de contenido

### La Influencia de los Bancos y Prestamistas en el Proceso Hipotecario: Funciones y Responsabilidades

### La Influencia de los Bancos y Prestamistas en el Proceso Hipotecario: Funciones y Responsabilidades en el contexto de Hipotecas

En el proceso hipotecario, los bancos y prestamistas desempeñan un papel crucial en la determinación de las condiciones y la viabilidad de la hipoteca. Los bancos son instituciones financieras que ofrecen una variedad de productos, incluyendo hipotecas para la compra de viviendas. Los prestamistas, por otro lado, pueden ser entidades financieras especializadas o individuos que proporcionan fondos directamente a los solicitantes de hipotecas.

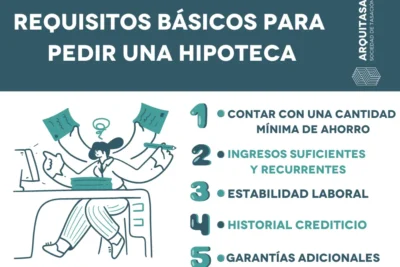

Evaluación de la solvencia: Una de las funciones más importantes de los bancos y prestamistas es evaluar la solvencia del solicitante. Esto incluye revisar su historial crediticio, ingresos y otras deudas para determinar si es probable que cumpla con los pagos de la hipoteca.

Determinación de las tasas de interés: Los bancos y prestamistas también establecen las tasas de interés de las hipotecas. Estas tasas pueden variar según la evaluación del riesgo del solicitante y las condiciones del mercado financiero. Una tasa de interés más alta generalmente se traduce en mayores pagos mensuales y un costo total más alto del préstamo.

⬇️ Mira Tambien Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?Ofrecimiento de opciones de financiación: Los prestamistas suelen ofrecer diferentes tipos de hipotecas, como hipotecas de tasa fija y hipotecas de tasa ajustable. Es responsabilidad del banco o prestamista informar al solicitante sobre las características y riesgos asociados con cada tipo de hipoteca.

Provisión de asesoramiento: Los bancos y prestamistas tienen la responsabilidad de proporcionar asesoramiento y guiar a los solicitantes a través del proceso hipotecario. Esto incluye explicar los términos del contrato, los pagos mensuales y cualquier penalización por pago anticipado.

Aprobación y desembolso de fondos: Una vez que se han cumplido todos los requisitos, el banco o prestamista aprobará la hipoteca y desembolsará los fondos necesarios para la compra de la vivienda. Este paso finaliza el proceso de solicitud de hipoteca y permite al comprador proceder con la adquisición de la propiedad.

En conclusión, la influencia de los bancos y prestamistas en el proceso hipotecario es significativa y abarca desde la evaluación inicial hasta el desembolso final de los fondos. Sus funciones y responsabilidades son vitales para asegurar que el proceso sea transparente, justo y manejable tanto para el prestamista como para el prestatario.

¿Cómo funciona una hipoteca con el banco?

Una hipoteca es un préstamo a largo plazo que se utiliza para financiar la compra de una vivienda. Cuando te acercas a un banco para solicitar una hipoteca, el proceso implica varios pasos:

⬇️ Mira TambienPlanificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?⬇️ Mira Tambien

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?1. Solicitud y Aprobación: Primero, debes completar una solicitud proporcionando información financiera y personal. El banco evaluará tu capacidad de pago mediante un análisis de tu historial crediticio, ingresos y deudas existentes.

2. Oferta de Préstamo: Si aprueban tu solicitud, el banco te hará una oferta de préstamo que detallará las condiciones, incluyendo la tasa de interés, el plazo del préstamo y los costos asociados.

3. Firmar el Contrato: Una vez que aceptas la oferta, se firma un contrato de hipoteca. En este documento se establece que la propiedad servirá como garantía del préstamo. Esto significa que si no cumples con los pagos, el banco tiene el derecho de ejecutar la hipoteca y vender la propiedad para recuperar el dinero prestado.

4. Pagos Mensuales: Comenzarás a hacer pagos mensuales que incluirán tanto el capital (la cantidad que pediste prestada) como los intereses (lo que pagas por el préstamo). Algunos préstamos también pueden incluir otros costos como seguros e impuestos en estos pagos mensuales.

5. Amortización: Una parte importante de comprender es cómo se amortiza tu préstamo. Al principio, una gran parte de tu pago mensual irá hacia los intereses, pero a medida que pagas más, una mayor proporción se destinará al capital.

⬇️ Mira TambienPlanificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?⬇️ Mira Tambien

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?⬇️ Mira Tambien

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años6. Finalización del Préstamo: Una vez que hayas pagado todo lo adeudado, la hipoteca se cancela y eres el propietario total de la vivienda sin ninguna obligación pendiente con el banco.

En resumen, una hipoteca con el banco implica obtener un préstamo asegurado por tu vivienda, realizar pagos mensuales y cumplir con todas las condiciones del contrato hasta liquidar completamente la deuda.

¿Qué hacen los bancos hipotecarios?

Los bancos hipotecarios desempeñan un papel crucial en el proceso de financiamiento para la compra de bienes raíces. En primer lugar, ofrecen préstamos hipotecarios a individuos y empresas que desean adquirir propiedades, permitiendo así que los compradores paguen el costo del inmueble a lo largo del tiempo. Estos bancos evalúan la solvencia financiera de los solicitantes mediante el análisis de su historial crediticio, ingresos y otras deudas existentes para determinar si son aptos para recibir un préstamo.

Una vez aprobada la solicitud, los bancos hipotecarios establecen las condiciones del préstamo, incluyendo la tasa de interés, plazo de amortización y posibles comisiones. Además, supervisan el proceso de avalúo de la propiedad para asegurarse de que el valor del inmueble respalde adecuadamente el monto del préstamo.

Finalmente, gestionan el cobro de pagos mensuales que incluyen tanto el capital como los intereses, y en caso de incumplimiento, pueden proceder con acciones como la ejecución hipotecaria para recuperar la deuda. En resumen, los bancos hipotecarios actúan como intermediarios financieros que facilitan el acceso a la propiedad a través de servicios de análisis, otorgamiento y gestión de hipotecas.

¿Quién es el prestamista en una hipoteca?

En el contexto de Hipotecas, el prestamista es la entidad financiera o el banco que otorga el préstamo al solicitante para la compra de una propiedad. El prestamista proporciona los fondos necesarios en base a ciertos términos y condiciones, y a cambio, el prestatario se compromete a devolver el dinero prestado más los intereses acordados en un período de tiempo determinado. Asimismo, el prestamista retiene el derecho sobre la propiedad como garantía hasta que el préstamo sea completamente pagado.

¿Qué es una hipoteca y para qué sirve?

Una hipoteca es un préstamo a largo plazo que una persona (el prestatario) solicita a una entidad financiera (el prestamista o banco) para la compra de una vivienda, un terreno u otro tipo de propiedad inmobiliaria. La característica principal de una hipoteca es que el bien adquirido sirve como garantía del préstamo. Esto significa que, si el prestatario no cumple con los pagos acordados, el banco tiene el derecho de ejecutar la garantía, es decir, embargar y vender la propiedad para recuperar el dinero prestado.

La hipoteca se compone de varios elementos clave:

1. El capital: Es la cantidad de dinero que el banco presta al comprador de la vivienda.

2. El interés: Es el costo del préstamo, que puede ser fijo o variable, dependiendo del acuerdo entre el prestatario y el prestamista.

3. El plazo: Es el periodo durante el cual el prestatario se compromete a devolver el préstamo, que generalmente oscila entre 15 y 30 años.

El propósito principal de una hipoteca es facilitar el acceso a la propiedad inmobiliaria a personas que no disponen del capital suficiente para comprar un inmueble de contado. Además, las hipotecas también pueden utilizarse para refinanciar una casa existente, obtener mejores condiciones de préstamo o liberar capital en forma de efectivo para otras necesidades financieras.

En resumen, una hipoteca es una herramienta financiera que permite adquirir propiedades a través de un préstamo garantizado por el propio inmueble, ofreciendo así una solución para alcanzar la propiedad de una vivienda sin necesidad de disponer del total del dinero desde el principio.

¿Qué diferencias existen entre un banco y un prestamista hipotecario?

Un banco es una entidad financiera que ofrece una amplia gama de servicios, incluyendo cuentas de ahorro y tarjetas de crédito, además de hipotecas. Un prestamista hipotecario, en cambio, se especializa exclusivamente en otorgar préstamos para la compra de viviendas. Los bancos pueden tener tasas de interés más competitivas debido a su capacidad de captar depósitos, mientras que los prestamistas hipotecarios suelen ofrecer procesos más rápidos y flexibles al enfocarse únicamente en hipotecas.

¿Qué criterios utilizan los bancos y los prestamistas para aprobar una hipoteca?

Los bancos y prestamistas utilizan varios criterios para aprobar una hipoteca, entre ellos el historial crediticio, los ingresos del solicitante, la relación deuda-ingresos, el valor de la propiedad y el monto del pago inicial.

¿Es más beneficioso solicitar una hipoteca a un banco o a un prestamista independiente?

Solicitar una hipoteca a un banco puede ser más beneficioso si buscas seguridad y confianza, ya que suelen ofrecer tasas de interés competitivas y productos estandarizados. Sin embargo, los prestamistas independientes pueden ofrecer mayor flexibilidad y opciones personalizadas, ideal para quienes tienen necesidades específicas o situaciones financieras especiales. La mejor opción depende de tus prioridades personales y tu situación financiera concreta.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Subir

Deja una respuesta