Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

En este artículo, exploramos las hipotecas inversas, una opción financiera diseñada para personas mayores. Descubre qué son estas hipotecas y para quiénes son especialmente adecuadas, permitiendo a los propietarios acceder al valor de su vivienda sin necesidad de venderla.

⭐ Índice de contenido

Descubriendo las hipotecas inversas: Una opción financiera para jubilados y propietarios mayores

Las hipotecas inversas son una herramienta financiera diseñada específicamente para jubilados y propietarios mayores. A diferencia de una hipoteca tradicional, donde el propietario realiza pagos al prestamista, en una hipoteca inversa, el prestamista paga al propietario. Este tipo de hipoteca está disponible para personas que tengan al menos 62 años y posean una cantidad significativa de capital en su vivienda.

El objetivo principal de las hipotecas inversas es permitir que los propietarios accedan al valor acumulado en su hogar sin tener que venderlo ni asumir obligaciones de pago inmediatas. Los fondos recibidos pueden utilizarse para cubrir gastos médicos, mejoras en el hogar o cualquier otra necesidad financiera.

Es importante destacar que la hipoteca inversa debe ser el préstamo primario sobre la propiedad, lo cual significa que cualquier hipoteca existente debe ser pagada con los ingresos de la hipoteca inversa. Los propietarios pueden recibir los fondos en una suma global, mediante pagos mensuales, una línea de crédito o una combinación de estas opciones.

Otro aspecto crucial es que, a medida que se reciben los pagos, el saldo del préstamo aumenta, mientras que el capital neto del propietario disminuye. Sin embargo, el propietario sigue siendo responsable de pagar los impuestos sobre la propiedad, el seguro y el mantenimiento de la vivienda. Al fallecer el propietario o al mudarse permanentemente, la vivienda generalmente se vende para pagar el saldo del préstamo.

⬇️ Mira Tambien Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Cómo Elegir Entre Una Hipoteca De 15 O 30 AñosEn resumen, las hipotecas inversas son una opción viable para los propietarios mayores que buscan mejorar su flujo de efectivo en la jubilación utilizando el valor acumulado en su hogar.

¿Quién puede acceder a una hipoteca inversa?

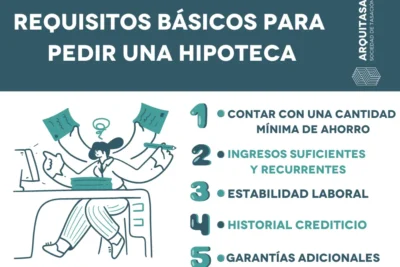

Una hipoteca inversa está diseñada principalmente para personas mayores que desean convertir parte del valor acumulado de su vivienda en ingresos líquidos, sin necesidad de vender la propiedad o asumir pagos mensuales. En términos generales, los requisitos básicos para acceder a una hipoteca inversa incluyen:

1. Edad: Normalmente, los solicitantes deben tener al menos 62 años de edad. Este es un requisito fundamental, ya que la hipoteca inversa está destinada a proporcionar estabilidad financiera a los jubilados.

2. Propiedad de la Vivienda: El solicitante debe ser el propietario de una vivienda, y esta debe ser su residencia principal. La mayoría de los prestamistas requieren que la casa sea mantenida en buen estado.

3. Valor de la Vivienda: El valor acumulado de la propiedad juega un papel importante, ya que influye en la cantidad de dinero que se puede obtener a través de la hipoteca inversa.

⬇️ Mira TambienCómo Elegir Entre Una Hipoteca De 15 O 30 Años⬇️ Mira Tambien

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca4. Liquidación de Deudas Previas: Generalmente, el solicitante debe adeudar poco o nada sobre la hipoteca actual. Esto asegura que una mayor parte del valor neto de la vivienda esté disponible para convertir en ingresos.

5. Requisitos Financieros: Aunque no se requiere una calificación crediticia estricta, el solicitante debe demostrar que tiene la capacidad financiera para cubrir los costos continuos de la vivienda, como impuestos y seguros.

En resumen, las hipotecas inversas están destinadas a ayudar a los propietarios de viviendas mayores a acceder a sus ahorros inmobiliarios, proporcionando así un recurso adicional durante la jubilación.

¿Cómo funciona una hipoteca invertida?

Una hipoteca invertida es un tipo de préstamo destinado a personas mayores de 62 años que les permite convertir parte del valor acumulado de su vivienda en efectivo, sin tener que venderla o asumir pagos mensuales adicionales. A diferencia de una hipoteca tradicional, donde el propietario realiza pagos al prestamista, en una hipoteca invertida es el prestamista quien le paga al propietario.

Funcionamiento:

⬇️ Mira TambienCómo Elegir Entre Una Hipoteca De 15 O 30 Años⬇️ Mira Tambien

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca⬇️ Mira Tambien

Hipotecas Para Autónomos: Consejos Y Consideraciones

Hipotecas Para Autónomos: Consejos Y Consideraciones1. Elegibilidad: Para calificar, el propietario debe ser mayor de 62 años y tener una vivienda principal con poco o ningún saldo pendiente en la hipoteca original.

2. Valor de la Vivienda: El monto que se puede recibir depende del valor de la vivienda, la edad del prestatario y las tasas de interés actuales.

3. Recibo del Dinero: El propietario puede optar por recibir los fondos en un pago único, pagos mensuales, una línea de crédito, o una combinación de estas opciones.

4. Reembolso: No se requiere que el propietario realice pagos mensuales para reembolsar el préstamo mientras siga viviendo en la casa. La deuda se paga cuando el propietario vende la propiedad, se muda definitivamente o fallece.

5. Intereses Acumulativos: Los intereses se acumulan sobre el saldo del préstamo con el tiempo, aumentando así el monto adeudado.

6. Protección al Propietario: Una característica importante es que el prestatario no puede deber más que el valor de la vivienda en el momento de reembolso, lo que significa que los herederos no tendrán que pagar la diferencia si el saldo del préstamo supera el valor de la vivienda.

En resumen, una hipoteca invertida puede ofrecer una fuente de ingresos en la jubilación, pero es crucial entender sus implicaciones, incluidos los costos y el impacto en la herencia familiar, antes de proceder.

¿Qué bancos manejan la hipoteca inversa en México?

En México, la hipoteca inversa es una herramienta financiera relativamente nueva y aún no está tan difundida como en otros países. Sin embargo, algunos bancos y entidades financieras han comenzado a ofrecer este producto. Actualmente, entre las instituciones que manejan la hipoteca inversa se encuentran:

1. Banco Nacional de México (Banamex): Esta institución es uno de los pioneros en ofrecer la hipoteca inversa en México. Proporciona opciones personalizadas para los clientes interesados en este tipo de productos.

2. BBVA Bancomer: También ofrece alternativas de hipoteca inversa, aunque sus características específicas pueden variar según el perfil del cliente y la propiedad.

3. Scotiabank: Otra entidad que ha incorporado la hipoteca inversa dentro de su gama de servicios financieros, ofreciendo condiciones competitivas.

4. HSBC México: Ofrece productos de hipoteca inversa, además de brindar asesoría especializada para quienes desean conocer más sobre esta opción.

Es importante mencionar que cada banco tiene sus propios requisitos y condiciones para acceder a una hipoteca inversa, por lo que es fundamental consultar directamente con las instituciones para obtener detalles específicos y comparar las diferentes ofertas disponibles en el mercado.

¿Cuánto te da el Banco por una hipoteca inversa?

La cantidad que te ofrece el banco por una hipoteca inversa depende de varios factores. Algunas de las variables más importantes incluyen:

1. Edad del solicitante: A mayor edad, mayor suele ser el porcentaje del valor de la vivienda que se puede recibir.

2. Valor de la propiedad: El valor actual de la vivienda es crucial para determinar la cantidad disponible.

3. Tipo de interés aplicable: La tasa de interés puede variar y afectará el monto final que se puede obtener.

4. Forma de pago: Puedes optar por recibir un pago único, una renta mensual o una línea de crédito, y cada opción puede tener un importe diferente.

En general, los bancos suelen ofrecer entre el 30% y el 70% del valor de tasación de la vivienda, pero esto puede variar significativamente según los factores mencionados anteriormente. Es importante consultar con varias entidades financieras para obtener una oferta personalizada y ajustada a tus necesidades.

¿Qué es una hipoteca inversa y cómo funciona?

Una hipoteca inversa es un tipo de préstamo diseñado para personas mayores de 62 años que permite convertir parte del valor de su vivienda en efectivo sin necesidad de venderla. A diferencia de una hipoteca tradicional, el propietario no realiza pagos mensuales al prestamista. En su lugar, el préstamo se reembolsa cuando el propietario fallece, vende la casa o se muda permanentemente. El monto disponible depende de la edad del prestatario, el valor de la vivienda y la tasa de interés vigente.

¿Quiénes son los principales beneficiarios de una hipoteca inversa?

Los principales beneficiarios de una hipoteca inversa son los adultos mayores que poseen una vivienda propia y desean obtener ingresos adicionales sin vender su propiedad.

¿Cuáles son los requisitos necesarios para obtener una hipoteca inversa?

Para obtener una hipoteca inversa, es fundamental cumplir con ciertos requisitos. En primer lugar, el solicitante debe ser mayor de 62 años. Además, la propiedad debe ser la residencia principal del solicitante. Es crucial también que el propietario tenga un nivel significativo de capital en la vivienda. Finalmente, el solicitante debe someterse a una asesoría financiera obligatoria para entender los términos y condiciones del préstamo.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Subir

Deja una respuesta