Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

La ubicación de una casa puede tener un impacto significativo en tu hipoteca. En este artículo, exploraremos cómo la localización influye en las tasas de interés, el valor del inmueble y las condiciones del préstamo. Descubre por qué elegir bien el lugar es crucial para una hipoteca favorable.

⭐ Índice de contenido

### Impacto de la Ubicación en las Condiciones de tu Hipoteca: Lo que Necesitas Saber

La ubicación de una propiedad es uno de los factores más determinantes al momento de establecer las condiciones de una hipoteca. La localización afecta directamente el valor del inmueble, lo cual tiene implicaciones en el monto que puedes solicitar. En zonas urbanas, donde los precios tienden a ser más altos, podrías enfrentar montos hipotecarios mayores, lo que afectará tus pagos mensuales.

Los bancos y las entidades financieras evalúan el riesgo asociado a la ubicación. En áreas con alta demanda y crecimiento económico, el riesgo disminuye, lo que puede traducirse en tasas de interés más favorables. Por el contrario, en regiones menos desarrolladas o con problemas socioeconómicos, el riesgo puede incrementar, resultando en tasas de interés más altas.

Las regulaciones locales también juegan un papel crucial. Algunas áreas pueden estar sujetas a políticas locales que influyen en las condiciones de préstamos hipotecarios. Esto podría incluir incentivos fiscales para ciertas zonas o restricciones en otras debido a cuestiones ambientales o de infraestructura.

Además, la ubicación influye en factores como impuestos y seguros. Las tasas impositivas pueden variar significativamente dependiendo de la región, afectando tu pago mensual total cuando se suman al pago de la hipoteca. Asimismo, el costo del seguro hipotecario puede cambiar según los riesgos naturales asociados con el área, como inundaciones o terremotos.

⬇️ Mira Tambien Hipotecas Para Autónomos: Consejos Y Consideraciones

Hipotecas Para Autónomos: Consejos Y ConsideracionesFinalmente, la accesibilidad a servicios esenciales y la infraestructura disponible en el área son aspectos valorados por prestamistas y compradores. Áreas con buenos sistemas de transporte, escuelas y hospitales pueden ser más atractivas, incrementando tanto el valor de la propiedad como la confianza de los prestamistas en otorgarte mejores condiciones hipotecarias.

¿Qué es la ubicación de una casa?

La ubicación de una casa en el contexto de hipotecas se refiere al lugar físico donde se encuentra la propiedad. Esta es una de las características más importantes que los bancos y las entidades financieras consideran al otorgar una hipoteca. Algunas de las razones por las que la ubicación es crucial incluyen:

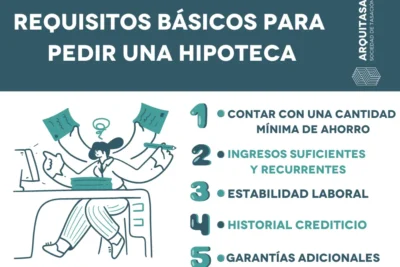

1. Valor de la Propiedad: La ubicación influye significativamente en el valor de la casa. Las propiedades en áreas con buena infraestructura, servicios, y seguridad suelen tener un valor más alto.

2. Accesibilidad y Conveniencia: La cercanía a escuelas, hospitales, centros comerciales y transporte público puede hacer que una casa sea más atractiva para posibles compradores o inquilinos.

3. Apreciación: En algunas áreas, los bienes raíces tienden a aumentar de valor con el tiempo, lo cual es un factor positivo tanto para el comprador como para el prestamista.

⬇️ Mira TambienHipotecas Para Autónomos: Consejos Y Consideraciones⬇️ Mira Tambien

¿Qué Es Una Hipoteca Y Cómo Funciona?

¿Qué Es Una Hipoteca Y Cómo Funciona?4. Riesgo: Zonas propensas a desastres naturales como terremotos, inundaciones o huracanes pueden influir negativamente en la decisión del prestamista debido al mayor riesgo asociado.

En resumen, la ubicación de una casa tiene un impacto significativo en el proceso de aprobación de una hipoteca y en las condiciones de la misma. Un lugar bien situado puede facilitar la obtención de mejores términos y menores tasas de interés.

¿Qué bienes inmuebles no se pueden hipotecar?

En el contexto de las hipotecas, no todos los bienes inmuebles son susceptibles de ser hipotecados. A continuación, se detallan algunos tipos de inmuebles que generalmente no se pueden hipotecar:

1. Bienes de Dominio Público: Estos son bienes que pertenecen al Estado o a las entidades públicas, como calles, plazas y parques. Dado su carácter de uso público, no pueden ser objeto de una hipoteca.

2. Bienes Comunes de Consorcios o Copropiedades: Partes comunes de edificios, como pasillos, ascensores y jardines, no pueden ser hipotecados porque pertenecen a todos los copropietarios y no individualmente a uno de ellos.

⬇️ Mira TambienHipotecas Para Autónomos: Consejos Y Consideraciones⬇️ Mira Tambien

¿Qué Es Una Hipoteca Y Cómo Funciona?⬇️ Mira Tambien

Tipos De Hipotecas: Fija, Variable Y Mixta

Tipos De Hipotecas: Fija, Variable Y Mixta3. Bienes con Restricciones Legales: Algunos bienes pueden tener restricciones legales que prohíben su hipoteca, como propiedades destinadas a programas sociales específicos o con protecciones patrimoniales.

4. Propiedades con Litigios: Si un inmueble está involucrado en un litigio o tiene inscripciones de demandas pendientes, puede no ser aceptable para ser hipotecado debido al riesgo legal asociado.

5. Inmuebles sin Registro Legal: Para hipotecar un bien inmueble, es requisito imprescindible que esté debidamente registrado en el Registro de la Propiedad. Si no está registrado correctamente, no se puede utilizar como garantía hipotecaria.

6. Propiedades con Limitaciones Urbanísticas: En algunos casos, las propiedades que tienen limitaciones urbanísticas significativas (como zonas de protección ambiental estrictamente reguladas) pueden no ser elegibles para hipotecas.

Es importante entender que estas situaciones pueden variar dependiendo de la legislación específica de cada país, por lo que siempre es recomendable consultar con un especialista en bienes raíces o un abogado que pueda informar sobre las particularidades locales.

¿Qué no se puede hipotecar?

En el contexto de hipotecas, hay ciertos bienes que no se pueden hipotecar debido a diversas restricciones legales y prácticas habituales. Aquí algunos ejemplos destacados:

1. Bienes Muebles: En general, las hipotecas están diseñadas para garantizar préstamos mediante bienes inmuebles, como casas o terrenos. Los bienes muebles, como vehículos o joyas, no suelen ser susceptibles de hipotecas, aunque estos podrían ser utilizados en otros tipos de garantías, como prendas mobiliarias.

2. Propiedades con Restricciones Legales: Aquellos inmuebles sobre los cuales existen restricciones legales, como gravámenes, embargos o litigios pendientes, no podrán ser hipotecados hasta que se resuelvan dichas limitaciones.

3. Bienes Inalienables: Algunos bienes son considerados inalienables por ley, como ciertas propiedades culturales o históricas protegidas, lo que impide que sean objeto de hipotecas.

4. Bienes en Co-propiedad Indivisible: Cuando una propiedad es compartida bajo un régimen de co-propiedad indivisible y uno de los copropietarios desea hipotecar su parte, puede enfrentarse a restricciones si no cuenta con la autorización de los demás copropietarios.

5. Propiedades de Uso Público: Bienes destinados al uso público, como parques o reservas naturales, generalmente no pueden ser hipotecados, dado su carácter de bien común destinado a la comunidad.

Es importante siempre consultar con un abogado o experto en la materia para obtener una visión completa y precisa sobre la posibilidad de hipotecar un bien específico, ya que las leyes y regulaciones pueden variar significativamente según la jurisdicción.

¿Cuánto tiempo se puede estar sin pagar la hipoteca?

El tiempo que puedes estar sin pagar la hipoteca antes de enfrentar consecuencias serias puede variar según el prestamista y las leyes de tu país. Sin embargo, hay algunos puntos comunes que se aplican en la mayoría de los casos:

1. Periodo de gracia: Normalmente, los prestamistas ofrecen un periodo de gracia de unos pocos días después de la fecha de vencimiento del pago mensual. Durante este periodo, no suelen aplicarse cargos por mora.

2. Cargos por mora: Después del periodo de gracia, es común que se apliquen cargos por mora. Estos pueden variar dependiendo del contrato de tu hipoteca.

3. Reportes de crédito: Si el pago se retarda más de 30 días, el prestamista generalmente reportará la falta de pago a las agencias de crédito, lo que afectará tu puntuación crediticia.

4. Proceso de ejecución hipotecaria: Si tu hipoteca sigue sin pagarse durante un periodo más largo (generalmente, entre 90 y 120 días), el prestamista puede iniciar el proceso de ejecución hipotecaria. Este proceso puede llevar meses o incluso años en completarse, dependiendo de la localización y las leyes vigentes.

5. Modificación del préstamo: Algunos prestamistas ofrecen programas para modificar tu préstamo si tienes dificultades financieras temporales, lo que puede incluir la suspensión temporal de los pagos o la reducción del monto del pago.

En resumen, aunque puedes estar sin pagar la hipoteca por un corto periodo de tiempo sin enfrentar consecuencias inmediatas, es crucial actuar con rapidez para evitar cargos adicionales, daños a tu crédito y la posible pérdida de tu propiedad.

¿Cómo influye la ubicación de una propiedad en el valor de la hipoteca que puedo obtener?

La ubicación de una propiedad influye significativamente en el valor de la hipoteca que puedes obtener debido a varios factores. Propiedades en zonas deseables o con expectativas de crecimiento suelen ser valoradas más alto y, por lo tanto, potencialmente califican para hipotecas mayores. Además, áreas con mejores servicios públicos, seguridad o infraestructura pueden aumentar el valor percibido de la propiedad.

¿De qué manera el barrio o la zona afectan la tasa de interés de mi hipoteca?

El barrio o la zona pueden afectar la tasa de interés de tu hipoteca debido a factores como la valoración del mercado inmobiliario en esa área, los índices de criminalidad, la proximidad a escuelas y servicios, y el desarrollo económico. Zonas más deseadas suelen tener tasas de interés más bajas porque representan un menor riesgo para los prestamistas.

¿Por qué la proximidad a servicios y transporte público impacta las condiciones de mi hipoteca?

La proximidad a servicios y transporte público impacta las condiciones de tu hipoteca porque incrementa el valor de reventa y la demandabilidad de la propiedad. Esto puede hacer que los prestamistas ofrezcan condiciones más favorables, como tasas de interés más bajas o menores requisitos de pago inicial. Además, puedes tener una mejor evaluación en la tasación de la propiedad, lo cual es clave para obtener un buen financiamiento.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

¿Cuánto Tiempo Lleva El Proceso De Aprobación De Una Hipoteca?

Subir

Deja una respuesta