Estrategias Para Ahorrar Para El Pago Inicial De Tu Hipoteca

Ahorrar para el pago inicial de una hipoteca puede parecer imposible, pero con las estrategias adecuadas es totalmente alcanzable. Descubre cómo realizar pequeños ajustes en tus finanzas puede facilitarte el camino hacia la propiedad de tu hogar. ¡Comienza hoy mismo a construir tu futuro!

⭐ Índice de contenido

Estrategias Efectivas para Reunir el Pago Inicial de Tu Hipoteca: Consejos Prácticos para Aumentar Tus Ahorros

Aumentar tus ahorros para el pago inicial de una hipoteca puede parecer una tarea desalentadora, pero con estrategias efectivas y disciplina, es posible alcanzar esta meta financiera. Aquí te presento algunos consejos prácticos:

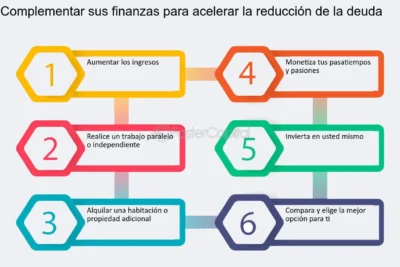

1. Crea un presupuesto detallado: El primer paso es tener una visión clara de tus ingresos y gastos. Elaborar un presupuesto detallado te permitirá identificar áreas donde puedes reducir gastos y destinar más dinero a tus ahorros.

2. Abre una cuenta de ahorros específica: Tener una cuenta de ahorros separada para tu pago inicial te ayudará a mantener tus ahorros intactos. Automatiza las transferencias mensuales a esta cuenta para asegurarte de que estás consistentemente ahorrando.

3. Reduce o elimina gastos innecesarios: Revisa tus gastos mensualmente y busca oportunidades para recortar. Esto podría incluir suscripciones que no usas, comer fuera menos frecuentemente o buscar alternativas más económicas para ciertos servicios. Cada pequeño ahorro se acumula con el tiempo.

⬇️ Mira Tambien ¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera

¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera4. Aprovecha bonos y dinero extra: Cualquier ingreso adicional, como bonos laborales, regalos monetarios o devoluciones de impuestos, debería ir directamente a tus ahorros para el pago inicial. Utilizar estos fondos extras puede acelerar significativamente tu capacidad de ahorro.

5. Realiza trabajos adicionales: Considera la posibilidad de trabajos freelances, horas extras o empleos a tiempo parcial. Invertir tiempo adicional en generar ingresos puede hacer una gran diferencia en la rapidez con la que alcanzas tu objetivo de ahorro.

6. Venta de activos innecesarios: Si tienes artículos que ya no necesitas o utilizas, venderlos puede generar una fuente inesperada de ingresos. Plataformas como MercadoLibre o Facebook Marketplace pueden ayudarte a encontrar compradores rápidamente.

7. Invierte sabiamente: Dependiendo de tu horizonte temporal, considera invertir tus ahorros en instrumentos financieros que puedan ofrecerte rendimientos, tales como depósitos a plazo fijo o fondos de inversión. Sin embargo, asegúrate de que sean opciones seguras y líquidas si necesitarás el dinero en un corto período.

8. Solicita ayuda familiar: En algunos casos, la familia puede estar dispuesta a ayudar con el pago inicial. Ya sea como préstamo o regalo, esto puede ser una forma efectiva de alcanzar más rápidamente tu objetivo.

⬇️ Mira Tambien¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera⬇️ Mira Tambien

Cómo Calcular Los Costos Mensuales De Tu Hipoteca

Cómo Calcular Los Costos Mensuales De Tu HipotecaImplementar estas estrategias requerirá compromiso y disciplina, pero cada esfuerzo cuenta para acercarte a tu sueño de adquirir una vivienda.

¿Cómo reducir el pago de mi hipoteca?

Reducir el pago de tu hipoteca puede ser una tarea desafiante, pero hay varias estrategias que puedes considerar para lograrlo. Aquí te dejo algunos consejos prácticos:

1. Refinanciamiento: Una opción común es refinanciar tu hipoteca para obtener una tasa de interés más baja. Esto puede reducir tus pagos mensuales significativamente. Asegúrate de considerar los costos asociados con el refinanciamiento para determinar si realmente te beneficiará.

2. Aumenta tu pago inicial: Si estás en el proceso de obtener una hipoteca, trata de hacer un pago inicial más grande. Un mayor pago inicial puede reducir el monto del préstamo y, por ende, tus pagos mensuales.

3. Reducir el plazo del préstamo: Aunque esto puede aumentar tus pagos mensuales a corto plazo, reducir el plazo del préstamo puede ahorrarte una cantidad considerable de dinero en intereses a lo largo del tiempo.

⬇️ Mira Tambien¿Es Mejor Alquilar O Comprar? Una Perspectiva Financiera⬇️ Mira Tambien

Cómo Calcular Los Costos Mensuales De Tu Hipoteca⬇️ Mira Tambien

Planificación Financiera A Largo Plazo: Impacto De La Hipoteca En Tu Presupuesto

Planificación Financiera A Largo Plazo: Impacto De La Hipoteca En Tu Presupuesto4. Pagos adicionales: Hacer pagos adicionales hacia el principal de tu préstamo puede reducir el monto total adeudado y, con el tiempo, disminuir el interés que pagas. Incluso un pequeño pago adicional cada mes puede hacer una gran diferencia.

5. Eliminar el seguro hipotecario privado (PMI): Si tu pago inicial fue menor al 20%, probablemente estés pagando PMI. Una vez que hayas pagado suficiente capital y tengas al menos el 20% del valor de la casa en capital, solicita a tu prestamista eliminar el PMI.

6. Revisión y ajuste de impuestos y seguros: Revisa regularmente tus evaluaciones de impuestos y tasas de seguro. En algunos casos, puedes apelar a una evaluación alta de impuestos o buscar mejores tarifas de seguro.

7. Reestructuración de deuda: Si tienes otras deudas con tasas de interés más altas, reestructurarlas o consolidarlas puede liberar flujo de caja que puedes usar para pagos adicionales de tu hipoteca.

Implementando una o varias de estas estrategias, puedes encontrar maneras efectivas de reducir el pago de tu hipoteca y mejorar tu situación financiera general.

¿Cómo pagar más rápido tu hipoteca?

Pagar más rápido tu hipoteca puede ahorrarte una cantidad significativa de dinero en intereses y liberarte antes de la deuda. Aquí te dejo algunas estrategias efectivas:

1. Pagos adicionales: Realiza pagos extra cada mes o cada año. Incluso una pequeña cantidad adicional aplicada directamente al capital puede acortar el plazo de la hipoteca.

2. Pagos quincenales: En lugar de hacer un pago mensual, divide ese pago en dos partes y paga cada quincena. Esto resulta en un pago adicional al año, lo que puede reducir significativamente el tiempo de amortización.

3. Redondea tus pagos: Si tu pago mensual es de $950, considera redondearlo a $1,000. Esa suma extra irá directamente al capital, ayudando a disminuir los intereses a lo largo del tiempo.

4. Aplica bonos o ingresos extra: Cuando recibas un bono en el trabajo o cualquier ingreso inesperado, dedica una parte considerable de estos fondos a pagos adicionales de la hipoteca.

5. Revisa la posibilidad de refinanciar: Si las tasas de interés han bajado desde que firmaste tu hipoteca, refinanciar podría ayudarte a obtener una tasa mejor y recortar el plazo del préstamo.

6. Asegúrate de que los pagos adicionales se aplican al principal: Verifica con tu prestamista que cualquier pago adicional se destine directamente al saldo principal.

7. Aumenta el pago mensual: Si es posible, incrementa tu pago mensual acordando un monto fijo que puedas añadir cada mes.

Implementar estas estrategias te permitirá reducir considerablemente el plazo de tu hipoteca y el coste de los intereses. Recuerda siempre consultar con tu institución financiera para asegurarte de que estas acciones sean aplicables sin penalizaciones.

¿Cuánto hay que ahorrar para el pago inicial?

El monto que necesitas ahorrar para el pago inicial de una hipoteca puede variar significativamente dependiendo de varios factores. Sin embargo, hay algunas pautas generales que te pueden ayudar a planificar mejor.

En la mayoría de los casos, los prestamistas solicitan un pago inicial del 20% del precio de la vivienda. Esto significa que si estás pensando en comprar una casa de 200,000 euros, necesitarías ahorrar alrededor de 40,000 euros para el pago inicial.

No obstante, existen opciones con pagos iniciales más bajos. Algunos programas gubernamentales o préstamos específicos permiten pagos iniciales del 10%, 5% o incluso 3%. Pero es importante tener en cuenta que, si optas por un pago inicial menor, es probable que tengas que pagar un seguro hipotecario privado (PMI) para proteger al prestamista en caso de que no puedas cumplir con las obligaciones del préstamo.

También es recomendable tener ahorros adicionales para cubrir otros gastos asociados con la compra de una vivienda, como los costos de cierre, tasas legales y posibles reparaciones o mejoras.

En resumen, aunque la norma general es ahorrar alrededor del 20% del precio de la vivienda, existen alternativas que podrían requerir menos dinero. Asegúrate de investigar bien tus opciones y planificar correctamente para estar financieramente preparado cuando decidas comprar tu casa.

¿Cuál es la técnica 1 12?

La técnica 1/12 en el contexto de las hipotecas se refiere a una estrategia de pagos que puede ayudar a reducir el tiempo total que tomaría pagar una hipoteca y, por ende, la cantidad de intereses que se pagan a lo largo del tiempo. Esta técnica implica realizar un pago adicional al año, lo que se traduce en un equivalente a hacer 13 pagos completos al año en lugar de 12.

Para implementar esta técnica, puedes:

1. Dividir tu pago mensual regular en partes más pequeñas y agregar esa cantidad a cada uno de los pagos mensuales regulares. Por ejemplo, si tu pago hipotecario es de $1,200, puedes dividirlo entre 12 para obtener $100. Luego, simplemente agrega estos $100 extras en cada pago mensual.

2. Alternativamente, puedes hacer un pago adicional completo en algún momento del año cuando tengas dinero extra, como un bono o devolución de impuestos.

El efecto de la técnica 1/12 puede ser significativo. Al reducir el capital pendiente de la hipoteca más rápido, se reduce el monto total de interés pagado durante la vida del préstamo. Esto puede permitirte liquidar tu hipoteca varios años antes de lo planeado, dependiendo de factores como la tasa de interés y el plazo del préstamo.

¿Cuáles son las mejores estrategias para ahorrar rápidamente el pago inicial de mi hipoteca?

Para ahorrar rápidamente el pago inicial de tu hipoteca, sigue estas estrategias:

1. Establecer un presupuesto y reducir gastos innecesarios.

2. Automatizar ahorros, configurando transferencias mensuales a una cuenta de ahorro.

3. Buscar ingresos adicionales a través de trabajos extra o venta de artículos no utilizados.

4. Aprovechar programas de asistencia para compradores de vivienda.

5. Evitar grandes compras y reducir deudas para maximizar tu capacidad de ahorro.

¿Qué cuentas de ahorro o inversión son recomendables para acumular el pago inicial de una casa?

Para acumular el pago inicial de una casa, es recomendable considerar cuentas de ahorro de alto rendimiento, certificados de depósito (CDs), y fondos del mercado monetario. Estas opciones ofrecen seguridad con un rendimiento mayor al de las cuentas de ahorro tradicionales, lo cual es ideal para objetivos a corto y mediano plazo.

¿Es conveniente reducir gastos en otras áreas para poder ahorrar más rápido para el pago inicial de mi hipoteca?

Sí, es conveniente reducir gastos en otras áreas para poder ahorrar más rápido para el pago inicial de tu hipoteca, ya que esto te permitirá adquirir una mejor tasa de interés y reducir el costo total del préstamo a largo plazo.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta