Factores A Considerar Al Elegir Una Hipoteca

¡Hola! En este artículo exploraremos los factores clave a considerar al elegir una hipoteca. Desde las tasas de interés hasta el plazo del préstamo, te ayudaremos a tomar una decisión informada para asegurar tu futuro financiero. ¡No te lo pierdas!

⭐ Índice de contenido

Claves para Seleccionar la Mejor Hipoteca: Factores Esenciales a Evaluar

A la hora de elegir una hipoteca, hay varios factores que debes tener en cuenta para asegurarte de que estás tomando la mejor decisión posible. Entre estos factores destacan:

El tipo de interés: Es esencial evaluar si prefieres una hipoteca a tipo fijo o variable. Las hipotecas a tipo fijo mantienen el mismo interés durante toda la vida del préstamo, mientras que las variables pueden fluctuar según el mercado.

La TAE (Tasa Anual Equivalente): Esta tasa incluye no solo el interés nominal sino también otros gastos asociados al préstamo, lo que te da una visión más completa del coste total.

Las comisiones: Algunas hipotecas pueden venir con comisiones por apertura, amortización anticipada o incluso por cancelación. Es crucial revisar estas comisiones ya que pueden incrementar notablemente el coste total.

⬇️ Mira Tambien Entendiendo El Seguro Hipotecario

Entendiendo El Seguro HipotecarioEl plazo: La duración del préstamo también es un factor determinante. Un plazo más largo puede resultar en cuotas mensuales más bajas, pero a la larga pagarás más intereses.

El importe financiado: Las entidades financieras suelen financiar hasta un porcentaje del valor de tasación del inmueble. Evaluar cuánto puedes financiar y cuánto necesitas aportar de tu propio bolsillo es fundamental.

La vinculación: Muchas hipotecas requieren la contratación de productos adicionales como seguros, tarjetas de crédito o cuentas bancarias. Esta vinculación puede ofrecerte mejores condiciones en el préstamo, pero también añadir costes adicionales.

La flexibilidad: Es importante considerar si la hipoteca permite realizar pagos anticipados sin penalización y cómo se gestionan posibles cambios de situación económica que puedas enfrentar.

Analizando todos estos factores podrás tomar una decisión informada y seleccionar la hipoteca que mejor se ajuste a tus necesidades y situación financiera.

⬇️ Mira TambienEntendiendo El Seguro Hipotecario⬇️ Mira Tambien

Consejos Para Mejorar Tu Crédito Antes De Solicitar Una Hipoteca

Consejos Para Mejorar Tu Crédito Antes De Solicitar Una Hipoteca¿Qué se tiene en cuenta para conceder una hipoteca?

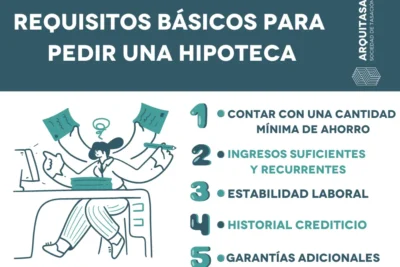

Para conceder una hipoteca, los bancos y entidades financieras consideran varios factores clave para evaluar el riesgo y la capacidad de pago del solicitante. A continuación, se detallan los aspectos más importantes:

1. Historial crediticio: Los bancos revisan tu historial de crédito para determinar si tienes un buen comportamiento financiero. Un buen puntaje crediticio puede aumentar tus posibilidades de obtener una hipoteca.

2. Ingresos: Es fundamental demostrar ingresos estables y suficientes para cubrir las cuotas del préstamo. Los bancos solicitan generalmente comprobantes de ingresos, como nóminas, declaraciones de impuestos o estados de cuenta.

3. Endeudamiento: Evaluarán tu nivel de endeudamiento actual. Esto incluye otros préstamos, tarjetas de crédito, y cualquier otra deuda que puedas tener. El ratio de endeudamiento (deuda total/ingresos) debe ser sostenible.

4. Ahorros y aportes iniciales: La cantidad que puedas aportar como entrada es crucial. Generalmente, se requiere un porcentaje del valor del inmueble (entre 10% y 20%) que deberás pagar por adelantado.

⬇️ Mira TambienEntendiendo El Seguro Hipotecario⬇️ Mira Tambien

Consejos Para Mejorar Tu Crédito Antes De Solicitar Una Hipoteca⬇️ Mira Tambien

Proceso De Solicitud De Una Hipoteca Paso A Paso

Proceso De Solicitud De Una Hipoteca Paso A Paso5. Valor del inmueble: El banco realizará una tasación del inmueble para asegurarse de que su valor se ajusta al monto solicitado en la hipoteca. Esto también ayuda a determinar el monto máximo que están dispuestos a prestar.

6. Estabilidad laboral: Tener un empleo estable y duradero puede jugar a tu favor. Las entidades financieras prefieren otorgar hipotecas a personas con contratos indefinidos o negocios consolidados si eres autónomo.

7. Gastos recurrentes: Analizarán tus gastos habituales para asegurarse de que tendrás capacidad para asumir las cuotas mensuales de la hipoteca sin comprometer tu economía personal.

8. Edad: Aunque no es el factor decisivo, la edad del solicitante puede influir. Las hipotecas suelen ofrecerse a personas en edades productivas, ya que el plazo del préstamo podría extenderse hasta la jubilación.

9. Garantías adicionales: En algunos casos, el banco puede requerir garantías adicionales, como avalistas o seguros, para minimizar el riesgo de impago.

Estos factores ayudan a las entidades financieras a decidir si conceden o no la hipoteca y bajo qué condiciones lo hacen. Una evaluación favorable en la mayoría de estos aspectos incrementará tus posibilidades de obtener una hipoteca con mejores términos y condiciones.

¿Qué debo saber antes de solicitar un crédito hipotecario?

Solicitar un crédito hipotecario es una decisión financiera importante que puede tener un gran impacto en tu vida a largo plazo. Antes de dar este paso, aquí tienes algunos puntos clave que debes considerar:

1. Capacidad financiera: Evalúa tu situación económica actual. ¿Tienes ingresos estables? ¿Tienes deudas significativas? Es fundamental saber cuánto puedes pagar cada mes sin comprometer otras áreas de tu vida.

2. Historial crediticio: Las entidades financieras revisarán tu historial de crédito para determinar tu solvencia. Asegúrate de que esté en buen estado antes de aplicar.

3. Ahorro para el enganche: La mayoría de los préstamos hipotecarios requieren un pago inicial, conocido como enganche, que suele ser entre el 10% y el 20% del valor de la propiedad. Tener un ahorro sólido para este propósito es crucial.

4. Tasa de interés: Investiga las tasas de interés disponibles en el mercado. Una pequeña diferencia en la tasa puede resultar en un ahorro significativo a lo largo del préstamo.

5. Tipos de préstamos: Existen diferentes tipos de hipotecas, como las de tasa fija y las de tasa variable. Cada una tiene sus propias ventajas y desventajas, dependiendo de tu situación financiera y tus expectativas a futuro.

6. Costos adicionales: No solo debes pensar en el préstamo en sí, sino también en otros gastos asociados como seguros, impuestos, gastos notariales y costos de cierre. Todo esto debe estar contemplado en tu presupuesto.

7. Plazo del préstamo: Los plazos de los créditos hipotecarios suelen ir de 15 a 30 años. Un plazo más largo generalmente implica pagos mensuales más bajos pero un costo total más alto debido a los intereses acumulados.

8. Pre-aprobación: Obtener una pre-aprobación del crédito te dará una idea más clara de cuánto puedes pedir prestado y te hará un comprador más atractivo ante los vendedores de propiedades.

Con toda esta información en mente, estarás mejor preparado para tomar una decisión informada al buscar y solicitar un crédito hipotecario. ¡Buena suerte!

¿Qué preguntas hacer al pedir una hipoteca?

Al solicitar una hipoteca, es esencial hacer las preguntas correctas para asegurarte de obtener el mejor acuerdo posible y comprender completamente los términos del préstamo. Aquí te dejo algunas preguntas cruciales que deberías considerar:

1. ¿Cuál es la tasa de interés y es fija o variable?: Es fundamental saber si la tasa de interés puede cambiar con el tiempo y cómo eso podría afectar tus pagos mensuales.

2. ¿Cuáles son los costos de cierre?: Pregunta sobre todos los costos asociados al cierre de la hipoteca, incluidos los honorarios del tasador, título y abogado.

3. ¿Existen penalizaciones por pago anticipado?: Descubre si serás penalizado por pagar tu hipoteca antes de lo previsto.

4. ¿Cuál es la duración del préstamo?: Conoce los términos del préstamo, ya sea a 15, 20, o 30 años, y cómo esto afectará tus pagos mensuales.

5. ¿Qué incluye el pago mensual?: Asegúrate de entender si tu pago mensual incluye solo el capital e interés o también seguros e impuestos.

6. ¿Cuál es el monto del enganche requerido?: Averigua el porcentaje mínimo requerido como pago inicial y si existen programas de asistencia.

7. ¿Puedo calificar para alguna ayuda o subsidio?: Pregunta acerca de cualquier programa gubernamental o incentivos que puedan estar disponibles para reducir tus costos.

8. ¿Cómo fluctuarán mis pagos si cambian las tasas de interés?: Si optas por una tasa variable, entiende cómo las fluctuaciones impactarían tus finanzas.

9. ¿Cuál es el procedimiento para refinanciar en el futuro?: Asegúrate de conocer las opciones si deseas ajustar tu hipoteca más adelante.

10. ¿Qué tipo de seguros son necesarios?: Informa sobre cualquier seguro que debas contratar, como el seguro de hipoteca privada (PMI) o seguros de hogar.

Hacer estas preguntas no solo te ayudará a tener una visión clara del compromiso financiero que estás asumiendo, sino que también te permitirá comparar ofertas de diferentes prestamistas y elegir la que más te convenga.

¿Qué revisan los bancos para aprobar un crédito hipotecario?

Para aprobar un crédito hipotecario, los bancos revisan varios aspectos clave del perfil financiero del solicitante. Estos son algunos de los factores más importantes:

1. Historial crediticio: Los bancos examinan tu historial de crédito para evaluar cómo has manejado tus deudas anteriores. Un buen historial demuestra responsabilidad financiera y aumenta las probabilidades de aprobación.

2. Ingresos: Se verifica la estabilidad y cantidad de tus ingresos para asegurarse de que puedas cumplir con los pagos mensuales de la hipoteca. Esto generalmente implica presentar comprobantes de salario, estados de cuenta bancarios y, en algunos casos, declaraciones de impuestos.

3. Relación deuda-ingreso (DTI): El banco calculará tu relación deuda-ingreso para determinar si tienes suficientes ingresos disponibles después de pagar todas tus deudas existentes. Una DTI baja es favorable para la aprobación del crédito.

4. Avalúo de la propiedad: La entidad financiera realiza un avalúo de la propiedad que deseas comprar para asegurarse de que el valor de la vivienda respalda el monto del préstamo solicitado.

5. Enganche (anticipo): Generalmente, se requiere un pago inicial significativo. Un enganche más alto puede mejorar tus posibilidades de aprobación y podría resultar en mejores condiciones del préstamo.

6. Empleo y estabilidad laboral: Los bancos prefieren otorgar créditos a personas con empleo estable y que han trabajado para el mismo empleador durante un período extendido.

7. Documentación: Toda la documentación requerida debe estar en orden y ser verídica. Esto incluye identificación oficial, comprobantes de domicilio, y cualquier otro documento que el banco solicite.

Entender y preparar estos aspectos antes de solicitar una hipoteca puede aumentar tus probabilidades de aprobación y ayudarte a obtener mejores condiciones financieras.

¿Cuáles son los tipos de interés disponibles y cómo afectan la elección de una hipoteca?

Existen principalmente dos tipos de interés para hipotecas: fijo y variable. El interés fijo se mantiene constante durante toda la vida del préstamo, lo que ofrece estabilidad en los pagos mensuales. Por otro lado, el interés variable puede cambiar con el tiempo, dependiendo de índices como el Euríbor, lo que puede hacer que las cuotas sean más bajas inicialmente pero más impredecibles a largo plazo. La elección entre ambos depende de tu aversión al riesgo y tus expectativas sobre la evolución de los tipos de interés.

¿Qué importancia tiene el plazo del préstamo al seleccionar una hipoteca?

El plazo del préstamo es crucial al seleccionar una hipoteca porque determina la duración y el costo total del préstamo. Un plazo más corto significa menos intereses pagados a lo largo del tiempo, pero resultará en cuotas mensuales más altas. En cambio, un plazo más largo reduce las cuotas mensuales pero incrementa el costo total en intereses. Por ello, es fundamental balancear entre lo que se puede pagar mensualmente y el costo total del préstamo.

¿Cómo impactan las condiciones económicas actuales en la decisión de elegir una hipoteca?

Las condiciones económicas actuales pueden afectar significativamente la decisión de elegir una hipoteca. Factores como las tasas de interés, la inflación y la estabilidad del mercado laboral influyen en los costos y riesgos asociados con diferentes tipos de hipotecas. Una tasa de interés más baja puede hacer que una hipoteca de tasa fija sea más atractiva, mientras que períodos de incertidumbre económica pueden hacer que los prestatarios prefieran hipotecas de tasa ajustable para aprovechar los beneficios a corto plazo.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

Subir

Deja una respuesta