Diferencias Entre Préstamos Hipotecarios Y Otros Préstamos

En el mundo financiero, entender las diferencias clave entre préstamos hipotecarios y otros tipos de préstamos es esencial para tomar decisiones informadas. Este artículo te guiará a través de los aspectos más importantes que distinguen a un préstamo hipotecario de alternativas como los préstamos personales o los préstamos automotrices.

⭐ Índice de contenido

- Claves para Diferenciar un Préstamo Hipotecario de Otros Tipos de Préstamos

- ¿Qué diferencia hay entre una hipoteca y un préstamo?

- ¿Qué diferencia hay entre un préstamo hipotecario y un préstamo de garantía hipotecaria?

- ¿Qué es mejor, un crédito hipotecario o un préstamo personal?

- ¿Cuál es la diferencia entre un préstamo con interés simple y un préstamo hipotecario?

Claves para Diferenciar un Préstamo Hipotecario de Otros Tipos de Préstamos

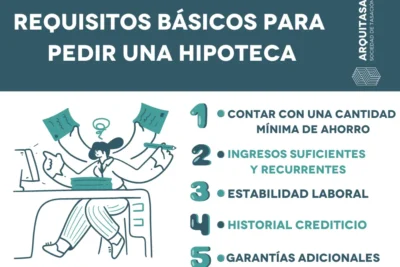

Un préstamo hipotecario tiene características específicas que lo diferencian de otros tipos de préstamos. En primer lugar, su propósito principal es la compra de una vivienda o propiedad inmobiliaria, mientras que otros préstamos pueden ser para automóviles, estudios o consumo general.

La garantía en un préstamo hipotecario es la propia propiedad adquirida, lo que significa que si el prestatario no cumple con los pagos, el prestamista puede ejecutar la hipoteca y vender la propiedad para recuperar el dinero. Esto se conoce como hipoteca real.

La duración de un préstamo hipotecario también es considerablemente más larga que la de otros préstamos, pudiendo extenderse hasta 30 años o más, en contraste con los préstamos personales que suelen tener plazos mucho más cortos, como 5 a 7 años.

En términos de tasas de interés, los préstamos hipotecarios generalmente ofrecen tasas más bajas en comparación con otros tipos de préstamos debido a la garantía de la propiedad. No obstante, los costos asociados, como seguros y comisiones, pueden ser más altos.

⬇️ Mira Tambien Factores A Considerar Al Elegir Una Hipoteca

Factores A Considerar Al Elegir Una HipotecaEl proceso de aprobación de un préstamo hipotecario es más riguroso y exhaustivo, ya que se requiere una evaluación detallada de la capacidad crediticia del solicitante y una valoración de la propiedad. Otros préstamos pueden tener procesos de aprobación más rápidos y menos complejos.

Finalmente, la diferencia en la estructura de pagos es notable. Los préstamos hipotecarios usualmente funcionan con cuotas mensuales fijas durante toda la vida del préstamo, mientras que otros tipos de préstamos pueden ofrecer opciones más flexibles en términos de plazos y montos de pago.

¿Qué diferencia hay entre una hipoteca y un préstamo?

En el contexto de las hipotecas, es fundamental entender la diferencia entre una hipoteca y un préstamo, ya que aunque los términos a menudo se usan indistintamente, no son lo mismo.

Una hipoteca es un tipo específico de préstamo utilizado para comprar bienes inmuebles, generalmente una casa. En una hipoteca, el inmueble adquirido actúa como garantía del préstamo. Esto significa que si el prestatario no cumple con los pagos acordados, el prestamista tiene el derecho de ejecutar la hipoteca y tomar posesión de la propiedad para recuperar el dinero prestado.

Por otro lado, un préstamo es un término más general que puede abarcar diversos tipos de financiación. Un préstamo puede ser personal, estudiantil, automotriz, entre otros. Los préstamos personales, por ejemplo, no necesariamente requieren una garantía específica (como una propiedad) y pueden ser utilizados para una variedad de propósitos, desde consolidación de deudas hasta gastos médicos.

⬇️ Mira TambienFactores A Considerar Al Elegir Una Hipoteca⬇️ Mira Tambien

Entendiendo El Seguro Hipotecario

Entendiendo El Seguro HipotecarioEn resumen, la principal diferencia radica en el propósito y la garantía involucrada. Mientras que una hipoteca está específicamente destinada a la compra de bienes inmuebles y está asegurada por el propio inmueble, un préstamo puede tener múltiples propósitos y no siempre requiere una garantía específica.

¿Qué diferencia hay entre un préstamo hipotecario y un préstamo de garantía hipotecaria?

En el contexto de hipotecas, es fundamental entender la distinción entre un préstamo hipotecario y un préstamo de garantía hipotecaria, ya que ambos implican diferentes usos del inmueble como respaldo.

Un préstamo hipotecario es aquel que se utiliza para la compra de una propiedad. El banco o entidad financiera concede el préstamo con el propósito específico de adquirir una casa o inmueble y la propia vivienda se utiliza como garantía. Durante el plazo del préstamo, el prestatario realiza pagos periódicos para devolver el monto prestado junto con los intereses acordados. En caso de incumplimiento, la entidad puede proceder a ejecutar la hipoteca y tomar posesión del inmueble.

Por otro lado, un préstamo de garantía hipotecaria, también conocido como hipoteca inversa o hipoteca sobre valor acumulado, no se destina a la compra del inmueble sino que permite al propietario obtener liquidez utilizando su propiedad como garantía. En este caso, el propietario ya posee el bien y solicita un préstamo poniendo el inmueble como respaldo. Esto puede ser útil para consolidar deudas, realizar proyectos personales o cualquier otro fin, ofreciendo al banco cierto grado de seguridad respecto al cumplimiento del pago.

En resumen, la principal diferencia radica en que el préstamo hipotecario está destinado a la adquisición de una vivienda, mientras que el préstamo de garantía hipotecaria sirve para obtener financiación utilizando una propiedad que ya se posee.

⬇️ Mira TambienFactores A Considerar Al Elegir Una Hipoteca⬇️ Mira Tambien

Entendiendo El Seguro Hipotecario⬇️ Mira Tambien

Consejos Para Mejorar Tu Crédito Antes De Solicitar Una Hipoteca

Consejos Para Mejorar Tu Crédito Antes De Solicitar Una Hipoteca¿Qué es mejor, un crédito hipotecario o un préstamo personal?

Cuando se trata de financiar la compra de una vivienda, es esencial entender las diferencias entre un crédito hipotecario y un préstamo personal. Cada opción tiene sus propias ventajas y desventajas, y la elección adecuada dependerá de tus necesidades y circunstancias financieras.

Un crédito hipotecario es específicamente diseñado para la compra de bienes inmuebles. Las características más importantes de este tipo de financiamiento incluyen:

- Tasas de interés más bajas: Debido a que el inmueble sirve como garantía, los créditos hipotecarios suelen ofrecer tasas de interés más competitivas en comparación con los préstamos personales.

- Plazos más largos: Los créditos hipotecarios normalmente tienen plazos de pago que pueden extenderse hasta 30 años, lo cual permite pagos mensuales más bajos.

- Beneficios fiscales: En muchas jurisdicciones, los intereses pagados sobre una hipoteca pueden ser deducibles de impuestos.

Por otro lado, un préstamo personal no está específicamente destinado a la compra de una vivienda y suele tener las siguientes características:

- Tasas de interés más altas: Dado que no hay un inmueble que sirva como garantía, los préstamos personales generalmente tienen tasas de interés más elevadas.

- Plazos más cortos: Los plazos de pago son usualmente mucho más cortos, a menudo de uno a cinco años, lo cual puede resultar en pagos mensuales más altos.

- Flexibilidad de uso: Puedes usar un préstamo personal para cualquier propósito, lo que puede ser ventajoso si necesitas fondos adicionales para renovaciones u otros gastos.

En resumen, si tu objetivo principal es adquirir una propiedad, un crédito hipotecario suele ser la opción más efectiva debido a sus tasas de interés más bajas y plazos de pago extendidos. Un préstamo personal podría ser más adecuado para necesidades de financiamiento a corto plazo o para proyectos no relacionados directamente con la adquisición de un inmueble. Evalúa tu situación financiera y tus objetivos antes de tomar una decisión.

¿Cuál es la diferencia entre un préstamo con interés simple y un préstamo hipotecario?

En el contexto de las hipotecas, es fundamental entender las diferencias entre un préstamo con interés simple y un préstamo hipotecario para tomar decisiones financieras informadas.

Un préstamo con interés simple es aquel en el que los intereses se calculan únicamente sobre la cantidad principal prestada, sin tener en cuenta los intereses acumulados de periodos anteriores. Por ejemplo, si pides prestados 10,000 euros a una tasa de interés simple del 5% anual durante tres años, cada año pagarás 500 euros en intereses (5% de 10,000 euros), lo que suma un total de 1,500 euros en intereses al cabo de los tres años.

Por otro lado, un préstamo hipotecario es un tipo específico de préstamo garantizado por una propiedad inmueble, generalmente una vivienda. Los préstamos hipotecarios suelen utilizar interés compuesto, lo que significa que los intereses se calculan no solo sobre el principal, sino también sobre los intereses acumulados de periodos anteriores. Además, los préstamos hipotecarios se estructuran a largo plazo, comúnmente entre 15 y 30 años, y pueden tener tasas de interés fijas o variables.

Aquí están algunas diferencias clave:

1. Interés Simple vs Interés Compuesto: En un préstamo con interés simple, los intereses se calculan solamente sobre el principal. En un préstamo hipotecario, los intereses suelen ser compuestos, acumulándose sobre el principal y los intereses previos.

2. Garantía: Los préstamos hipotecarios requieren una propiedad como garantía, lo que significa que si no cumples con los pagos, el prestamista puede ejecutar la hipoteca y tomar posesión de la propiedad. Esto no suele ser el caso en los préstamos con interés simple.

3. Duración: Los préstamos hipotecarios son típicamente a largo plazo, en comparación con los préstamos con interés simple que suelen ser a corto o mediano plazo.

4. Uso del Préstamo: Los préstamos hipotecarios se utilizan exclusivamente para adquirir propiedades inmobiliarias, mientras que los préstamos con interés simple pueden ser usados para una variedad de propósitos, desde financiamiento de automóviles hasta préstamos personales.

Comprender estas diferencias te permitirá elegir el producto financiero que mejor se adapte a tus necesidades y capacidades de pago.

¿Cuáles son las principales diferencias entre un préstamo hipotecario y un préstamo personal?

Las principales diferencias entre un préstamo hipotecario y un préstamo personal son: 1) El préstamo hipotecario se garantiza con un bien inmueble, mientras que el personal no requiere una garantía específica. 2) Los plazos de los préstamos hipotecarios suelen ser mucho más largos (hasta 30 años) en comparación con los personales, que generalmente no superan los 5-7 años. 3) Las tasas de interés en los préstamos hipotecarios son generalmente más bajas debido a la garantía del inmueble, mientras que en los personales suelen ser más altas.

¿Cómo varían las tasas de interés entre un préstamo hipotecario y otros tipos de préstamos?

Las tasas de interés en los préstamos hipotecarios suelen ser más bajas que en otros tipos de préstamos, debido a que están respaldados por un activo muy valioso: la vivienda. En cambio, préstamos como los personales o los de tarjetas de crédito tienen tasas más altas por ser de mayor riesgo para el prestamista.

¿Qué garantías o avales se requieren para un préstamo hipotecario en comparación con otros préstamos?

Para un préstamo hipotecario, la principal garantía es el propio inmueble que adquieres, conocido como garantía hipotecaria. En comparación con otros préstamos, donde se pueden requerir avales personales o garantías adicionales, en una hipoteca el bien inmueble es suficiente para respaldar el préstamo.

Hipotecas Para Autónomos: Consejos Y Consideraciones

Cómo Afecta La Ubicación De Una Casa A Tu Hipoteca

Cómo Elegir Entre Una Hipoteca De 15 O 30 Años

Hipotecas Inversas: ¿Qué Son Y Para Quiénes Son Adecuadas?

Planificación A Largo Plazo: ¿Cómo Afectará Tu Hipoteca Tus Finanzas En El Futuro?

Hipotecas: ¿Qué Papel Juegan Los Bancos Y Los Prestamistas?

Subir

Deja una respuesta