La Importancia Del Historial De Empleo Al Solicitar Una Hipoteca

En el proceso de solicitar una hipoteca, el historial de empleo desempeña un papel crucial. Un registro laboral estable y consistente incrementa las probabilidades de aprobación del préstamo, demostrando la capacidad del solicitante para cumplir con las obligaciones financieras a largo plazo.

⭐ Índice de contenido

Cómo tu historial laboral puede influir en la aprobación de tu hipoteca

Tu historial laboral juega un papel crucial en la aprobación de tu hipoteca. Los prestamistas evaluarán detenidamente varios aspectos de tu historial para determinar si eres un candidato viable para el préstamo. La estabilidad laboral es uno de los factores más importantes; los prestamistas prefieren ver que has estado en el mismo empleo o en la misma industria durante al menos dos años. Esto demuestra que tienes una fuente de ingresos confiable.

El nivel de ingresos también es vital. Los prestamistas no solo quieren asegurarse de que ganas suficiente dinero para pagar la hipoteca, sino que también buscan consistencia en esos ingresos. Además, aquellos con ingresos fluctuantes, como contratistas independientes o freelancers, pueden necesitar brindar documentación adicional para demostrar su capacidad de pago a lo largo del tiempo.

Por otro lado, el tipo de empleo puede influir en la decisión del prestamista. Por ejemplo, los empleos a tiempo completo suelen ser vistos con más confianza que los trabajos temporales o de medio tiempo. Si tienes varias brechas en tu empleo, es posible que debas proporcionar explicaciones detalladas y convincentes sobre las mismas.

Finalmente, ten en cuenta que tu potencial de crecimiento salarial puede ser una ventaja. Si ocupas un puesto con buena proyección de carrera, esto puede jugar a tu favor.

⬇️ Mira Tambien Hipotecas Para Millennials: Desafíos Y Oportunidades

Hipotecas Para Millennials: Desafíos Y Oportunidades¿Qué revisan los bancos para aprobar un crédito hipotecario?

Para aprobar un crédito hipotecario, los bancos suelen revisar varios factores clave que les permiten evaluar la capacidad del solicitante para cumplir con las obligaciones de pago. A continuación, te detallo los elementos más importantes que consideran:

1. Ingresos: Los bancos verifican el nivel de ingresos del solicitante para asegurarse de que tiene la capacidad financiera para cubrir las cuotas del préstamo. Esto incluye salarios, ingresos por alquileres, y cualquier otra fuente de ingreso regular.

2. Historial crediticio: Analizan el historial de crédito del solicitante para evaluar su comportamiento financiero anterior. Un buen historial sin retrasos en pagos de deudas anteriores aumenta las posibilidades de aprobación.

3. Relación deuda-ingreso: Calculan la relación entre las deudas actuales del solicitante y sus ingresos totales. Una proporción baja indica que el solicitante no está sobreendeudado y tiene capacidad para asumir nuevas deudas.

4. Estabilidad laboral: Prefieren a solicitantes con estabilidad laboral comprobada, es decir, aquellos que han trabajado durante un período prolongado en una misma empresa o sector.

⬇️ Mira TambienHipotecas Para Millennials: Desafíos Y Oportunidades⬇️ Mira Tambien

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca5. Valor del inmueble: Evalúan el valor del inmueble que se desea adquirir como garantía del préstamo. Realizan una tasación para asegurarse de que el valor de la propiedad cubre el monto del crédito solicitado.

6. Pago inicial: Consideran el porcentaje del pago inicial que el solicitante puede aportar. Un mayor pago inicial reduce el riesgo para el banco y puede mejorar las condiciones del préstamo.

7. Documentación: Requieren una serie de documentos como identificación personal, comprobantes de ingresos, estados de cuenta bancaria, y cualquier otro documento que demuestre la solvencia del solicitante.

8. Capacidad de ahorro: Observan el historial de ahorros del solicitante, lo cual puede ser un indicador de que tiene hábitos financieros prudentes y podría manejar bien el pago de la hipoteca.

Estos son algunos de los aspectos más relevantes que los bancos tienen en cuenta para aprobar un crédito hipotecario. Tener una buena preparación y presentación de estos elementos aumentará considerablemente las posibilidades de obtener la aprobación.

⬇️ Mira TambienHipotecas Para Millennials: Desafíos Y Oportunidades⬇️ Mira Tambien

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca⬇️ Mira Tambien

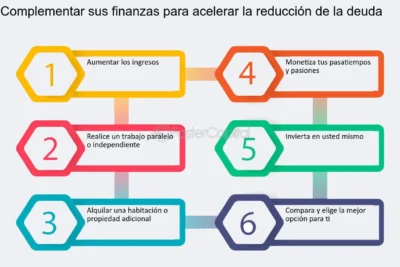

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca¿Cuánto tiempo tienes que estar trabajando para pedir una hipoteca?

El tiempo que necesitas estar trabajando antes de poder pedir una hipoteca puede variar dependiendo del banco y del país en el que te encuentres, pero generalmente hay algunos criterios comunes.

En la mayoría de los casos, los bancos suelen solicitar que tengas un empleo estable y demostrable por un período mínimo de entre 6 meses a 2 años. Esto es particularmente cierto para aquellos que tienen contratos indefinidos. Para trabajadores con contratos temporales o para autónomos, el requisito puede ser más exigente, solicitando incluso hasta 3 años de actividad documentada.

Además del tiempo en el empleo, los bancos también evaluarán otros factores importantes como tu historial crediticio, tu nivel de endeudamiento y tus ingresos mensuales. Estos elementos ayudan a la entidad financiera a determinar tu capacidad para asumir y pagar una hipoteca.

Es fundamental que consultes directamente con el banco o la entidad financiera para conocer sus requisitos específicos, ya que pueden variar.

¿Qué mira el banco para conceder una hipoteca?

Al evaluar una solicitud de hipoteca, los bancos analizan diversos factores para determinar la viabilidad financiera del solicitante y el riesgo asociado con el préstamo. Algunos de los aspectos más importantes que consideran incluyen:

1. Historial crediticio: El banco revisa el historial crediticio del solicitante para evaluar su comportamiento financiero pasado. Un buen historial, con pagos puntuales de deudas y ausencia de morosidades, es clave para obtener aprobación.

2. Capacidad de pago: Se evalúa la capacidad del solicitante para pagar la hipoteca considerando sus ingresos mensuales. Los bancos suelen aplicar la regla del 30-35%, que indica que las cuotas mensuales no deben superar este porcentaje de los ingresos netos.

3. Nivel de endeudamiento: Analizan el nivel actual de endeudamiento del solicitante. Esto incluye otras obligaciones financieras, como préstamos personales o tarjetas de crédito. Un alto nivel de endeudamiento podría ser un factor desfavorable.

4. Ahorros y activos: La existencia de ahorros y otros activos puede influir positivamente en la decisión del banco, ya que demuestran la capacidad del solicitante para gestionar sus finanzas y tener un respaldo económico.

5. Estabilidad laboral: Tener un empleo estable y antigüedad en la empresa donde se trabaja suele ser un factor positivo. Los bancos prefieren otorgar hipotecas a personas con un recorrido laboral estable.

6. Valor del inmueble: El banco evalúa el valor del inmueble que se pretende adquirir, ya que este servirá como garantía del préstamo. En caso de impago, el banco debe asegurarse de que el valor de la propiedad cubre la deuda pendiente.

7. Pago inicial: Una entrada o pago inicial significativa puede mejorar las posibilidades de obtener una hipoteca, dado que reduce el monto total a financiar y muestra compromiso del solicitante.

Estos factores son fundamentales para que el banco decida si concede o no una hipoteca, y bajo qué condiciones lo haría.

¿Qué se tiene en cuenta para conceder una hipoteca?

Cuando una entidad financiera evalúa la solicitud de una hipoteca, tiene en cuenta varios factores clave para determinar si concede el préstamo. Estos son algunos de los más importantes:

1. Historial de crédito: El historial crediticio del solicitante es crucial. Se revisa el comportamiento pasado con otras deudas, buscando pagos puntuales y cualquier registro negativo que pueda existir.

2. Ingresos estables: Los bancos analizan la estabilidad y suficiencia de los ingresos del solicitante. Esto puede incluir comprobantes de salario, declaraciones de impuestos y otros documentos que demuestren capacidad para afrontar las cuotas de la hipoteca.

3. Tasa de endeudamiento: Se calcula la relación entre los ingresos y las deudas existentes, asegurando que no supere un cierto porcentaje (generalmente alrededor del 30-40%) del ingreso mensual. Esto ayuda a garantizar que el solicitante no está sobreendeudado.

4. Valor del inmueble: La propiedad que se va a hipotecar debe ser evaluada por un tasador independiente. El valor de tasación influye en la cantidad máxima que se podrá conceder.

5. Ahorros y aportes iniciales: El monto de la entrada o pago inicial que el solicitante puede aportar también es importante. Suele requerirse un porcentaje mínimo del valor del inmueble.

6. Condiciones del mercado: Las condiciones económicas generales y del mercado inmobiliario pueden influir en la decisión del banco, así como las políticas internas de la entidad financiera.

Tomando en cuenta estos factores, el banco determina el riesgo asociado a conceder la hipoteca y decide si procede o no con la aprobación del préstamo.

¿Cómo influye la estabilidad de mi historial de empleo en la aprobación de una hipoteca?

La estabilidad de tu historial de empleo influye significativamente en la aprobación de una hipoteca porque los prestamistas buscan asegurarse de que tienes ingresos consistentes y capacidad para pagar el préstamo. Un historial laboral estable indica fiabilidad financiera, lo cual reduce el riesgo para el prestamista.

¿Qué requisitos laborales debo cumplir para calificar para una hipoteca?

Para calificar para una hipoteca, debes cumplir con ciertos requisitos laborales, tales como tener un empleo estable, generalmente con al menos 2 años de continuidad en el mismo trabajo o industria. Además, es importante demostrar un ingreso suficiente que muestre tu capacidad para pagar el préstamo, lo cual se evalúa a través de los informes de ingresos y el historial de empleo.

¿Cómo puede afectar un cambio reciente de trabajo mi solicitud de hipoteca?

Un cambio reciente de trabajo puede afectar tu solicitud de hipoteca porque los prestamistas buscan estabilidad laboral. Si has cambiado de trabajo hace poco, es posible que necesiten verificar si tienes una fuente de ingresos segura y constante. Esto podría llevar a solicitudes adicionales de documentación o incluso a una espera hasta que cumpla un período mínimo en el nuevo empleo.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta