Cómo Preparar Tus Finanzas Para Comprar Una Casa

Preparar tus finanzas es esencial al embarcarte en la aventura de comprar una casa. Este artículo te guiará a través de pasos clave para asegurar que tu situación financiera esté lista, desde la planificación del presupuesto hasta la mejora de tu historial crediticio. ¡Comienza el camino hacia tu nuevo hogar!

⭐ Índice de contenido

5 Pasos Esenciales para Poner en Orden tus Finanzas Antes de Solicitar una Hipoteca

Solicitar una hipoteca es una decisión financiera importante que requiere una preparación adecuada. A continuación, te presento los 5 pasos esenciales para poner en orden tus finanzas antes de solicitar una hipoteca:

1. Revisa tu historial crediticio: Uno de los primeros aspectos que los prestamistas revisarán será tu historial crediticio. Asegúrate de que todo esté en orden, verifica que no haya errores y trabaja en mejorar tu puntaje si es necesario. Un puntaje alto puede ayudarte a obtener mejores condiciones y tasas de interés más bajas.

2. Ahorra para el pago inicial: El pago inicial es un factor crucial al solicitar una hipoteca. Los prestamistas generalmente requieren un porcentaje del precio de la propiedad como pago inicial. Tener un ahorro significativo para el pago inicial no solo mejora tus posibilidades de aprobación, sino que también puede reducir tu pago mensual y el costo total de la hipoteca.

3. Reduce tus deudas existentes: Antes de solicitar una hipoteca, es vital reducir al máximo tus deudas actuales. Los prestamistas analizarán tu relación deuda-ingreso para asegurarse de que puedes asumir nuevas obligaciones financieras. Paga tarjetas de crédito, préstamos estudiantiles y otras deudas para mejorar tu perfil financiero.

⬇️ Mira Tambien La Importancia De Un Presupuesto Al Solicitar Una Hipoteca

La Importancia De Un Presupuesto Al Solicitar Una Hipoteca4. Establece un presupuesto realista: Saber cuánto puedes pagar mensualmente por una hipoteca es fundamental. Revisa tus ingresos y gastos para determinar un presupuesto realista. Incluye todos los costos asociados con ser propietario de una vivienda, como seguros, mantenimiento y servicios públicos. Esto te prepara para manejar responsabilidades financieras adicionales.

5. Obtén una pre-aprobación: La pre-aprobación de una hipoteca te dará una idea clara de cuánto puedes pedir prestado y te ayudará a enfocarte en propiedades dentro de tu rango de precios. La pre-aprobación fortalece tu posición como comprador serio y puede acelerar el proceso una vez encuentres la casa ideal.

¿Qué se debe tener en cuenta antes de comprar una casa?

Antes de comprar una casa en el contexto de hipotecas, es fundamental tener en cuenta varios aspectos clave:

1. Presupuesto y Ahorros: Antes de buscar propiedades, es esencial calcular cuánto puedes realmente permitirte gastar sin comprometer tu estabilidad financiera. Considera los ahorros disponibles para el pago inicial, ya que la mayoría de las hipotecas requieren un porcentaje del valor de la propiedad como anticipo.

2. Historial Crediticio: Los prestamistas revisarán tu historial crediticio para evaluar tu capacidad de pago. Un buen historial aumenta las posibilidades de obtener una hipoteca con mejores condiciones. Es aconsejable revisar tu puntaje de crédito y corregir cualquier error antes de solicitar una hipoteca.

⬇️ Mira TambienLa Importancia De Un Presupuesto Al Solicitar Una Hipoteca⬇️ Mira Tambien

¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones Financieras

¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones Financieras3. Tipos de Hipotecas: Existen diferentes tipos de hipotecas, como las de tasa fija y tasa variable. Investiga cuál se adapta mejor a tus necesidades y situación financiera. Las hipotecas de tasa fija ofrecen pagos constantes, mientras que las de tasa variable pueden cambiar con el tiempo.

4. Tasa de Interés: La tasa de interés afecta directamente cuánto terminarás pagando por tu casa a lo largo del tiempo. Compara tasas entre diferentes prestamistas y opta por la más favorable.

5. Gastos Adicionales: Además del costo de la propiedad, considera otros gastos asociados como impuestos, seguros, mantenimiento y posibles reparaciones. Estos costos adicionales pueden influir significativamente en tu presupuesto mensual.

6. Condiciones de la Hipoteca: Revisa detalladamente las condiciones del préstamo, incluyendo plazos, penalizaciones por pagos anticipados y opciones de refinanciamiento. Asegúrate de entender todos los términos antes de firmar.

7. Aprobación Previa: Obtener una aprobación previa para una hipoteca te da una idea clara de cuánto puedes pedir prestado y te coloca en una mejor posición negociadora al hacer una oferta por una casa.

⬇️ Mira TambienLa Importancia De Un Presupuesto Al Solicitar Una Hipoteca⬇️ Mira Tambien

¿Cuánto Cuesta Realmente Comprar Una Casa? - Consideraciones Financieras⬇️ Mira Tambien

Estrategias Para Ahorrar Para El Pago Inicial De Tu Hipoteca

Estrategias Para Ahorrar Para El Pago Inicial De Tu Hipoteca8. Asesoría Profesional: Considera contratar a profesionales como agentes inmobiliarios y asesores hipotecarios que puedan guiarte durante el proceso y ayudarte a tomar decisiones informadas.

Tomar en cuenta estos aspectos te permitirá estar mejor preparado para enfrentar el proceso de compra de una casa y asegurarte de que la hipoteca que elijas sea la más adecuada para tu situación financiera.

¿Cuánto dinero se debe ahorrar para comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes en la vida de cualquier persona. Para hacerlo de manera inteligente, es crucial tener un buen plan de ahorro. Aquí te explico cuánto dinero deberías ahorrar para comprar una vivienda, enfocándome en el contexto de las hipotecas.

1. Pago inicial: El pago inicial es uno de los componentes más significativos y generalmente se recomienda ahorrar al menos el 20% del precio de la vivienda. Por ejemplo, si piensas comprar una casa de 200,000 euros, necesitarías ahorrar unos 40,000 euros para el pago inicial. Ahorrar esta cantidad puede ayudarte a evitar el seguro hipotecario privado (PMI, por sus siglas en inglés), lo que reduce tus pagos mensuales.

2. Gastos de cierre: Además del pago inicial, debes considerar los gastos de cierre, que generalmente oscilan entre el 2% y el 5% del precio de compra de la casa. Estos gastos incluyen honorarios legales, costos de tasación y otros cargos administrativos. Para una casa de 200,000 euros, los gastos de cierre podrían ser de entre 4,000 y 10,000 euros.

3. Fondo de emergencia: Es prudente mantener un fondo de emergencia equivalente a entre tres y seis meses de tus gastos de vida. Este fondo te protegerá en caso de imprevistos como la pérdida de empleo o reparaciones inesperadas en la casa.

4. Otros costos adicionales: Considera también los costos de mudanza, mobiliario nuevo y posibles renovaciones. Estos pueden variar ampliamente dependiendo de tu situación y necesidades personales.

En resumen, para estar financieramente preparado para comprar una casa, podrías necesitar ahorrar entre el 25% y el 30% del valor total de la vivienda para cubrir el pago inicial, los gastos de cierre, el fondo de emergencia y otros costos adicionales. Por ejemplo, si la casa cuesta 200,000 euros, estaríamos hablando de una cifra aproximada de 50,000 a 60,000 euros.

Tener estos ahorros no solo facilitará el proceso de compra, sino que también te dará mayor seguridad financiera en el futuro. ¡Buena suerte en tu camino hacia la compra de tu hogar!

¿Qué es lo primero que se hace para comprar una casa?

Lo primero que se debe hacer para comprar una casa en el contexto de hipotecas es evaluar cuidadosamente tu situación financiera. Aquí te dejo los pasos iniciales que son cruciales:

1. Revisar tu crédito: Antes de buscar una hipoteca, revisa tu reporte de crédito y, si es necesario, trabaja en mejorar tu puntaje. Un buen puntaje de crédito puede ayudarte a obtener mejores tasas de interés.

2. Determinar cuánto puedes pagar: Calcula cuánto puedes permitirte gastar en una casa. Esto incluye evaluar tus ingresos, ahorros, deudas y gastos mensuales. Las entidades financieras suelen recomendar que no destines más del 28-30% de tus ingresos brutos mensuales al pago de la hipoteca.

3. Ahorra para el enganche: La mayoría de los prestamistas requieren un pago inicial (o enganche). Cuanto mayor sea el enganche, menores serán los pagos mensuales y los intereses a lo largo del tiempo.

4. Investiga las opciones de hipotecas: Familiarízate con los tipos de hipotecas disponibles, como las tasas fijas o ajustables, y decide cuál podría ser la mejor opción para ti.

5. Pre-aprobación de la hipoteca: Solicita una pre-aprobación de hipoteca. Esto implica que un prestamista evalúe tu situación financiera y te indique cuánto estarían dispuestos a prestarte. Tener una pre-aprobación te da ventaja al negociar con vendedores, mostrando que estás listo para comprar.

Estos pasos te ayudarán a prepararte adecuadamente para el proceso de compra de una casa, asegurando que estás bien posicionado para solicitar y obtener una hipoteca favorable.

¿Cuánto debo ganar si quiero comprar una casa?

La cantidad que debes ganar para comprar una casa depende de varios factores, pero uno de los más importantes es el costo total de la propiedad y las condiciones de la hipoteca que elijas. Para determinar cuánto necesitas ganar, considera los siguientes puntos clave:

1. Precio de la vivienda: Debes conocer el precio de la casa que deseas comprar. Esto te ayudará a calcular el monto del préstamo hipotecario necesario.

2. Pago inicial: Generalmente, se recomienda hacer un pago inicial de al menos el 20% del precio de la vivienda. Cuanto mayor sea tu pago inicial, menor será el monto financiado y, por ende, tu deuda mensual.

3. Tasa de interés: La tasa de interés influye significativamente en el costo total del préstamo. Una tasa más baja significa pagos más bajos. Es fundamental comparar ofertas de diferentes bancos.

4. Duración del préstamo: Las hipotecas comúnmente tienen plazos de 15, 20 o 30 años. Plazos más largos suelen significar pagos mensuales más bajos, pero también un costo total mayor debido a los intereses acumulados.

5. Relación deuda-ingreso (DTI): Los prestamistas generalmente buscan que tus pagos mensuales totales de deuda no excedan el 36-43% de tus ingresos brutos mensuales. Esto incluye todas tus deudas, no solo la hipoteca.

6. Estabilidad financiera: Aparte de tus ingresos, los prestamistas evaluarán tu historial de crédito y estabilidad laboral. Un buen historial de crédito puede mejorar tus posibilidades de obtener una mejor tasa de interés.

7. Gastos adicionales: No olvides considerar otros costos asociados a la compra de una casa como impuestos, seguro del hogar, mantenimiento y otros gastos de cierre.

Finalmente, antes de comprometerte a una hipoteca, es recomendable utilizar una calculadora de hipotecas o consultar a un asesor financiero para evaluar cuidadosamente cómo una hipoteca afectará tus finanzas personales.

¿Cuáles son los pasos esenciales para preparar mis finanzas antes de solicitar una hipoteca?

Antes de solicitar una hipoteca, es crucial seguir estos pasos esenciales para preparar tus finanzas:

1. Evalúa tu capacidad financiera: Calcula tus ingresos y gastos mensuales para entender cuánto puedes destinar al pago de una hipoteca.

2. Revisa tu puntaje de crédito: Asegúrate de que esté en buen estado, ya que un puntaje alto te ayudará a obtener mejores términos de préstamo.

3. Ahorra para el pago inicial: Intenta ahorrar al menos un 20% del valor del inmueble que deseas comprar para evitar seguros hipotecarios privados (PMI).

4. Reduce tus deudas: Paga o minimiza tus deudas existentes para mejorar tu relación deuda-ingreso.

5. Considera los costos adicionales: No olvides contemplar los gastos de cierre, impuestos, seguros y mantenimiento del hogar.

6. Prepara la documentación necesaria: Reúne toda la documentación financiera requerida, como declaraciones de impuestos, recibos de sueldo y extractos bancarios.

7. Consulta con expertos: Habla con asesores financieros o agentes hipotecarios para recibir orientación y asegurarte de que estás en el camino correcto.

¿Qué factores financieros debo considerar al calcular cuánto puedo gastar en una casa?

Al calcular cuánto puedes gastar en una casa, debes considerar varios factores financieros clave. Estos incluyen tu ingreso mensual neto, tus gastos mensuales actuales, el monto del pago inicial que tienes disponible, la tasa de interés actual del mercado y la duración del préstamo hipotecario. También es importante tener en cuenta los costes adicionales como impuestos, seguros y mantenimiento de la propiedad.

¿Cómo mejorar mi puntaje de crédito antes de aplicar para una hipoteca?

Para mejorar tu puntaje de crédito antes de aplicar para una hipoteca, sigue estos pasos: paga tus deudas a tiempo, mantén un bajo saldo en tus tarjetas de crédito y evita abrir nuevas líneas de crédito innecesarias. Además, revisa tu reporte de crédito para corregir cualquier error y considera agregar historial crediticio positivo mediante la autorización de usuario en cuentas antiguas con buen desempeño.

¿Qué Es Una Hipoteca Jumbo Y Cuándo Considerarla?

Consejos Para Encontrar Las Mejores Tasas De Interés Hipotecario

El Papel De La Economía En Las Tasas Hipotecarias

Cómo Afecta La Edad A Tu Elegibilidad Y Términos De Hipoteca

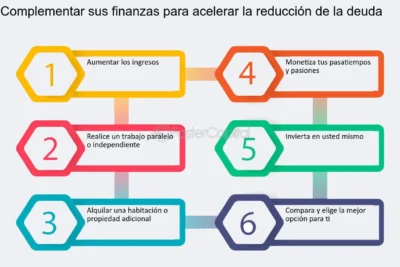

Reducción De Deudas: Estrategias Para Aumentar Tu Elegibilidad Para Una Hipoteca

Estrategias Para Mejorar Tu Relación Deuda-ingresos Antes De Solicitar Una Hipoteca

Subir

Deja una respuesta