Cosas A Considerar Al Comprar Una Casa De Segunda Mano

Descubrir la casa perfecta es emocionante, pero al adquirir una vivienda de segunda mano, hay aspectos cruciales que debes evaluar. Considera desde el estado estructural hasta posibles reformas. Este artículo te guiará a través de las claves esenciales para tomar una decisión informada y segura.

⭐ Índice de contenido

- Aspectos Clave para Evaluar una Propiedad de Segunda Mano y Obtener la Mejor Hipoteca

- ¿Qué se debe tener en cuenta al comprar una casa usada?

- ¿Qué mirar cuando se compra un piso de segunda mano?

- ¿Qué se debe tener en cuenta cuando se compra una casa?

- ¿Qué documentos me deben entregar al comprar una casa?

Aspectos Clave para Evaluar una Propiedad de Segunda Mano y Obtener la Mejor Hipoteca

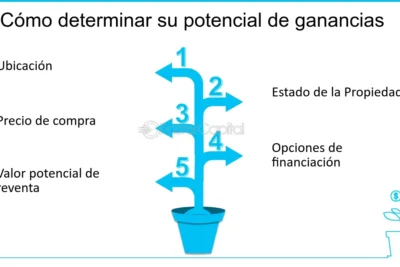

Al evaluar una propiedad de segunda mano para obtener la mejor hipoteca, es crucial tener en cuenta varios aspectos clave. Primero, la ubicación es fundamental. La proximidad a servicios esenciales como transporte, escuelas y tiendas puede afectar tanto al valor de la propiedad como a las condiciones de la hipoteca. Además, el estado de la propiedad es un factor determinante; es esencial realizar una inspección minuciosa para identificar posibles problemas estructurales o de mantenimiento que podrían requerir gastos adicionales.

Otro aspecto importante es el historial de la propiedad. Conocer detalles sobre propietarios anteriores, renovaciones y cualquier tipo de litigio legal relacionado puede ofrecer una visión clara del estado y el valor real de la vivienda. Aparte de esto, los costos ocultos como impuestos atrasados, comisiones de agentes inmobiliarios y tarifas de cierre pueden influir en tu presupuesto global.

En cuanto a la obtención de la mejor hipoteca, es imprescindible comparar ofertas de diferentes entidades financieras. No te limites solo a los bancos tradicionales; investiga opciones en cooperativas de crédito y prestamistas en línea, ya que pueden ofrecer tasas más competitivas y condiciones más flexibles. Solicitar una precalificación hipotecaria puede darte una idea clara de cuánto puedes permitirte gastar y mejorar tus posibilidades de negociación.

Finalmente, la estabilidad financiera es clave. Tener un buen puntaje crediticio y una relación deuda-ingreso favorable puede ayudarte a asegurar mejores términos en tu hipoteca. En resumen, al analizar cuidadosamente cada uno de estos factores, puedes tomar una decisión informada que maximice tus beneficios financieros y asegure una compra exitosa.

⬇️ Mira Tambien La Importancia Del Agente Inmobiliario En La Compra De Una Casa

La Importancia Del Agente Inmobiliario En La Compra De Una Casa¿Qué se debe tener en cuenta al comprar una casa usada?

Al comprar una casa usada, es crucial considerar varios factores en el contexto de las hipotecas. Aquí te menciono algunos puntos importantes:

1. Condición de la propiedad: Antes de solicitar una hipoteca, es esencial realizar una inspección exhaustiva de la casa para identificar posibles reparaciones o renovaciones necesarias. Las condiciones estructurales pueden afectar tanto la valoración de la propiedad como las condiciones del préstamo.

2. Valoración de la propiedad: Una tasación profesional te ayudará a determinar el valor real de la casa en el mercado. Las instituciones financieras suelen requerir esta valoración para asegurar que el monto del préstamo no supere el valor de la propiedad.

3. Historial de la propiedad: Investiga sobre los propietarios anteriores, posibles problemas legales asociados a la casa y el historial de mantenimiento. Esto puede influir en la decisión del banco al aprobar la hipoteca.

4. Tasa de interés hipotecaria: Compara diferentes ofertas de hipotecas. Las tasas de interés varían según el prestamista y pueden tener un gran impacto en el costo total del préstamo a lo largo del tiempo. Aprovechar una tasa baja es clave para un financiamiento más económico.

⬇️ Mira TambienLa Importancia Del Agente Inmobiliario En La Compra De Una Casa⬇️ Mira Tambien

Entendiendo Los Contratos De Compraventa De Bienes Raíces

Entendiendo Los Contratos De Compraventa De Bienes Raíces5. Costos adicionales: Considera los gastos asociados a la compra de una casa usada, como impuestos, seguros, honorarios legales y comisiones. Estos costos deben ser parte del cálculo total al solicitar una hipoteca.

6. Condiciones del préstamo: Asegúrate de entender completamente las condiciones del préstamo, como el plazo, la amortización y cualquier posible penalización por pago anticipado. Conocer estos detalles te ayudará a gestionar mejor tus finanzas.

7. Ubicación y entorno: La ubicación de la propiedad afecta tanto su valor presente como su valor futuro. Un barrio en desarrollo puede incrementar el valor de la vivienda, mientras que una zona en declive podría disminuirlo. Esto influye en la inversión que representa la casa y en la perspectiva de recuperación de la hipoteca.

Tener en cuenta todos estos aspectos te ayudará a tomar una decisión informada y a gestionar mejor el proceso de adquisición y financiamiento de una casa usada.

¿Qué mirar cuando se compra un piso de segunda mano?

Al comprar un piso de segunda mano, hay varios aspectos cruciales que debes considerar, especialmente si estás pensando en financiar la compra mediante una hipoteca. Aquí te detallo los elementos más importantes:

⬇️ Mira TambienLa Importancia Del Agente Inmobiliario En La Compra De Una Casa⬇️ Mira Tambien

Entendiendo Los Contratos De Compraventa De Bienes Raíces⬇️ Mira Tambien

Cómo Manejar Los Contratiempos Durante El Proceso De Compra

Cómo Manejar Los Contratiempos Durante El Proceso De Compra1. Estado de la Propiedad: Antes de solicitar una hipoteca, es fundamental evaluar el estado físico del inmueble. Considera la antigüedad del edificio, revisa las instalaciones eléctricas y de fontanería, y busca posibles humedades o daños estructurales. Una inspección profesional puede ser muy útil.

2. Valoración del Inmueble: Las entidades bancarias requerirán una tasación oficial para determinar el valor del piso. Este paso es crucial, ya que influirá directamente en la cantidad máxima que el banco estará dispuesto a prestarte.

3. Cargas y Gravámenes: Asegúrate de que el piso esté libre de cargas. Puedes verificar esta información en el Registro de la Propiedad. De no estar libre, podrían existir hipotecas anteriores, embargos u otros gravámenes que afecten tu compra.

4. Historial de Pagos: Comprueba si el vendedor está al día con los pagos de la comunidad de vecinos y otras obligaciones como el IBI (Impuesto sobre Bienes Inmuebles). Cualquier deuda pendiente podría transferirse al nuevo propietario.

5. Condiciones de la Hipoteca: Investiga las distintas ofertas de hipotecas disponibles. Presta atención a aspectos como el tipo de interés, las comisiones, el plazo de amortización y las cláusulas del contrato. Utilizar un simulador hipotecario puede ayudarte a entender mejor las cuotas mensuales.

6. Costes Adicionales: No olvides considerar otros gastos asociados a la compra de una vivienda, como los impuestos, las tasas notariales, los gastos de registro, y los honorarios de la gestoría. Estos pueden representar un porcentaje significativo del costo total.

7. Ubicación y Servicios: Evalúa la ubicación del piso y su cercanía a servicios esenciales como transporte público, escuelas, supermercados y hospitales. La ubicación también puede influir en la capacidad de revalorización futura del inmueble.

Al tener en cuenta estos aspectos, te asegurarás de hacer una compra informada y minimizarás los riesgos asociados a la adquisición de un piso de segunda mano mediante una hipoteca.

¿Qué se debe tener en cuenta cuando se compra una casa?

Al comprar una casa, especialmente cuando se trata de hipotecas, hay varios factores esenciales que se deben considerar para garantizar una decisión financiera informada y sólida:

1. Presupuesto Realista: Antes de buscar propiedades, es vital determinar cuánto puedes realmente pagar. Esto incluye no solo el costo de la hipoteca, sino también otros gastos como impuestos, seguros y mantenimiento.

2. Historial Crediticio: Un buen historial crediticio puede ofrecerte mejores tasas de interés en tu hipoteca. Revisa tu puntaje de crédito y realiza mejoras si es necesario antes de solicitar una hipoteca.

3. Tipo de Hipoteca: Existen diferentes tipos de hipotecas, como las de tasa fija o variable. Investiga cuál es la que mejor se adapta a tus necesidades y tolerancia al riesgo.

4. Tasa de Interés: Compara las tasas ofrecidas por diferentes entidades financieras. Una pequeña diferencia en la tasa puede tener un gran impacto en el costo total de tu préstamo a largo plazo.

5. Plazo del Préstamo: Elige entre un plazo corto (15 años) o largo (30 años). Un plazo más corto suele implicar pagos mensuales más altos, pero ahorrarás en intereses a largo plazo.

6. Pago Inicial: Generalmente, un mayor pago inicial puede significar mejores condiciones de préstamo y menor costo total de interés.

7. Costos de Cierre: No subestimes los gastos adicionales asociados con la compra de una casa, como los costos de cierre, que pueden incluir tarifas de tasación, abogados y otros cargos administrativos.

8. Espacio de Crecimiento Financiero: Considera si tendrás margen para manejar imprevistos financieros después de asumir la hipoteca. Esto ayuda a evitar situaciones de estrés financiero.

9. Condiciones del Mercado: Entender el estado actual del mercado inmobiliario puede impactar en la decisión de precio y en la negociación de ofertas.

10. Pre-aprobación de Hipoteca: Obtener una pre-aprobación te dará una idea clara de cuánto puedes pedir prestado y te hará un comprador más atractivo para los vendedores.

Tomar el tiempo para investigar y entender estos aspectos puede ayudarte a tomar decisiones más seguras y efectivas al momento de adquirir una propiedad con hipoteca.

¿Qué documentos me deben entregar al comprar una casa?

Al comprar una casa y obtener una hipoteca, es importante que te entreguen ciertos documentos clave para asegurar la legalidad y transparencia de la transacción. Aquí te menciono los más importantes:

1. Escritura de Compraventa: Este documento certifica la transferencia de propiedad del vendedor al comprador. Debe estar debidamente firmada y notarizada.

2. Contrato de Préstamo Hipotecario: Es el acuerdo entre tú y el prestamista que detalla los términos y condiciones del préstamo, como el tipo de interés, el plazo del préstamo y las obligaciones de pago.

3. Pagaré: Es un documento por el cual te comprometes a pagar la cantidad financiada bajo las condiciones establecidas en el contrato de préstamo.

4. Carta de Oferta de Préstamo: Esta carta especifica los términos provisionales del préstamo antes de formalizarse y puede incluir detalles sobre el tipo de interés y otras condiciones financieras.

5. Informe de Avalúo: Documento donde se detalla el valor de la propiedad según un tasador profesional, asegurando que el precio de compra sea justo.

6. Certificado de Gravámenes: Confirma que la propiedad está libre de deudas o cargas legales que puedan afectar la venta.

7. Póliza de Seguro de Título: Garantiza que no haya disputas sobre la propiedad del inmueble.

8. Estado de Cuenta de Propiedad: Muestra cualquier costo pendiente asociado con la propiedad, como impuestos o cuotas de mantenimiento.

9. Documentación del Seguro de Propiedad: Comprobantes de que la casa está asegurada contra daños.

10. Recibo de Pago Inicial o Aporte: Constancia del monto inicial pagado como parte del precio total de la casa.

Es fundamental revisar cuidadosamente cada uno de estos documentos y, si es necesario, consultar a un abogado especializado en bienes raíces para garantizar que entiendas completamente tus derechos y obligaciones.

¿Qué factores debe evaluar al considerar una hipoteca para una casa de segunda mano?

Al considerar una hipoteca para una casa de segunda mano, es importante evaluar los siguientes factores: el estado de la propiedad, incluyendo posibles reparaciones; la ubicación y sus ventajas; la tasa de interés ofrecida; las condiciones del préstamo como plazos y comisiones; y tu capacidad financiera actual para cubrir pagos mensuales y otros gastos asociados.

¿Cómo afectan las condiciones actuales del mercado hipotecario la compra de una casa usada?

Las condiciones actuales del mercado hipotecario, como las tasas de interés y la oferta y demanda de viviendas, pueden afectar significativamente la compra de una casa usada. Si las tasas de interés son bajas, puede ser más barato financiar una hipoteca, lo que aumenta la asequibilidad. Sin embargo, si la demanda supera a la oferta, los precios de las casas usadas pueden subir, complicando la compra para algunos compradores.

¿Qué inspecciones son cruciales antes de solicitar una hipoteca para una propiedad de segunda mano?

Antes de solicitar una hipoteca para una propiedad de segunda mano, es crucial realizar ciertas inspecciones. La inspección estructural es fundamental para evaluar el estado de los cimientos, techos y paredes. La inspección de instalaciones eléctricas y de fontanería asegura que no haya problemas ocultos. También es importante una evaluación de plagas para detectar termitas u otras infestaciones. Finalmente, una inspección ambiental puede ser necesaria si existen preocupaciones sobre moho o contaminación. Estas inspecciones ayudan a evitar sorpresas costosas y negociar mejor el precio.

Consejos Para Evitar El Arrepentimiento Del Comprador Después De La Compra

Cómo Evaluar El Potencial De Inversión De Una Propiedad Antes De Comprar

Cómo Elegir Entre Una Casa Nueva Y Una Casa Existente

Consideraciones Legales Al Comprar Una Casa De Propiedad Compartida

El Impacto De Los Planes Urbanísticos En El Valor De La Propiedad

Consejos Para Realizar Una Oferta Competitiva En Un Mercado Caliente.

Subir

Deja una respuesta