Cómo Elegir Entre Una Casa Nueva Y Una Casa Existente

¡Bienvenido a nuestro blog hipotecario! Descubre cómo elegir entre una casa nueva y una casa existente. Analizamos las ventajas y desventajas de cada opción para que tomes la mejor decisión en tu camino hacia el hogar ideal. ¡No te lo pierdas!

⭐ Índice de contenido

Factores Clave en la Decisión de Financiar una Casa Nueva vs. una Casa Existente

La decisión de financiar una casa nueva frente a una casa existente conlleva la consideración de varios factores clave que pueden influir significativamente en el tipo de hipoteca y las condiciones de financiamiento. Uno de los aspectos más importantes es el costo inicial; las casas nuevas suelen tener un precio más alto, pero ofrecen la ventaja de tener menos necesidades de mantenimiento inmediato. En cambio, las casas existentes pueden ser más asequibles, pero podrían requerir gastos adicionales para reparaciones o remodelaciones.

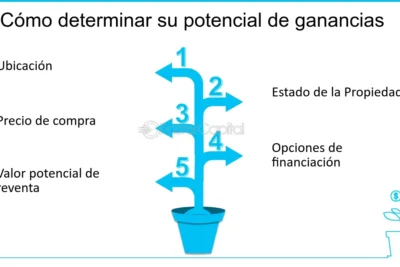

El valor de reventa también es esencial; una casa nueva podría depreciarse más rápido en los primeros años, mientras que una casa existente en un vecindario consolidado podría mantener o incluso aumentar su valor con el tiempo. La ubicación es otro factor decisivo, ya que las casas nuevas suelen estar en áreas en desarrollo, lo que podría implicar mejores infraestructuras en el futuro, pero también un tiempo de espera para la apreciación del área.

Las opciones de financiamiento pueden variar dependiendo del tipo de propiedad. Algunas instituciones financieras ofrecen mejores tasas y condiciones para viviendas nuevas debido a su menor riesgo asociado. Además, las casas existentes pueden tener opciones de financiación especial, como préstamos para renovación que permiten financiar tanto la compra como las mejoras necesarias.

La eficiencia energética es un aspecto relevante en las casas nuevas, ya que generalmente están construidas conforme a estándares modernos que promueven el ahorro energético, lo que podría traducirse en facturas de servicios más bajas. Por otro lado, el carácter del vecindario y su historia son aspectos que atraen a compradores de casas existentes, quienes valoran áreas con tradición y comunidad establecida.

⬇️ Mira Tambien Cómo Evaluar El Potencial De Inversión De Una Propiedad Antes De Comprar

Cómo Evaluar El Potencial De Inversión De Una Propiedad Antes De ComprarPor último, la elección entre una casa nueva y una existente puede estar influenciada por el tiempo de mudanza. Las casas nuevas podrían implicar esperar a que la construcción se complete, mientras que una casa existente permite una mudanza inmediata. Estos factores deben ser ponderados cuidadosamente al elegir la mejor opción de hipoteca que se ajuste a las necesidades personales y financieras del comprador.

¿Cómo seleccionar la vivienda?

Seleccionar la vivienda adecuada es un paso crucial al considerar una hipoteca. Aquí te ofrezco algunos consejos clave:

1. Presupuesto: Antes de comenzar tu búsqueda, determina cuánto puedes invertir en una propiedad. Esto no solo incluye el precio de compra, sino también los costos adicionales como impuestos, seguros y mantenimiento. Un presupuesto bien definido es el primer paso para evitar comprometerte con pagos que no puedas afrontar.

2. Ubicación: La ubicación es uno de los factores más importantes al elegir una vivienda. Considera aspectos como la cercanía a tu lugar de trabajo, escuelas, transporte público y amenidades como parques y centros comerciales. Una buena ubicación puede incrementar el valor de la propiedad a largo plazo.

3. Tamaño y diseño: Decide cuántas habitaciones y baños necesitas actualmente y piensa en tus necesidades futuras. El diseño del espacio también debe ajustarse a tus preferencias personales y estilo de vida. No olvides evaluar detalles como la distribución de los ambientes y la iluminación natural.

⬇️ Mira TambienCómo Evaluar El Potencial De Inversión De Una Propiedad Antes De Comprar⬇️ Mira Tambien

Consejos Para Evitar El Arrepentimiento Del Comprador Después De La Compra

Consejos Para Evitar El Arrepentimiento Del Comprador Después De La Compra4. Condiciones de la propiedad: Realiza una inspección detallada para identificar posibles problemas estructurales o de mantenimiento. Algunas propiedades pueden requerir reformas que aumenten significativamente el costo final.

5. Valor de reventa: Aunque no tengas planes de vender en el corto plazo, es importante considerar el potencial de apreciación de la vivienda. Una buena inversión puede traducirse en un beneficio económico si decides vender en el futuro.

6. Gastos asociados: Además del coste mensual de la hipoteca, ten en cuenta otros gastos recurrentes como seguros, asociaciones de propietarios y servicios públicos. Estos pueden variar ampliamente según la ubicación y tipo de propiedad.

7. Condiciones del mercado: Infórmate sobre el estado del mercado inmobiliario en la zona donde deseas comprar. Comprar durante un mercado de compradores puede resultar en mejores ofertas y condiciones favorables.

Tomarte el tiempo para analizar cada uno de estos aspectos te permitirá seleccionar una vivienda que no solo se ajuste a tus necesidades actuales, sino que también sea una inversión sólida a largo plazo.

⬇️ Mira TambienCómo Evaluar El Potencial De Inversión De Una Propiedad Antes De Comprar⬇️ Mira Tambien

Consejos Para Evitar El Arrepentimiento Del Comprador Después De La Compra⬇️ Mira Tambien

Proceso De Compra De Una Casa Paso A Paso

Proceso De Compra De Una Casa Paso A Paso¿Qué tomar en cuenta para comprar una casa?

Comprar una casa es una decisión importante que requiere considerar varios aspectos, especialmente cuando se financia a través de una hipoteca. Aquí te presento algunos puntos clave a tener en cuenta:

1. Presupuesto y Capacidad de Endeudamiento: Antes de buscar una propiedad, es esencial conocer cuánto puedes gastar sin comprometer tus finanzas. Calcula tu capacidad de endeudamiento teniendo en cuenta tus ingresos, gastos mensuales y cualquier otra deuda existente.

2. Tipo de Interés de la Hipoteca: Existen hipotecas a tipo fijo y variable. Las de tipo fijo te ofrecen estabilidad en las cuotas mensuales durante toda la vida del préstamo, mientras que las variables pueden ser más bajas al inicio pero están sujetas a cambios del mercado.

3. Cuota Inicial o Enganche: Generalmente, las entidades financieras requieren un pago inicial que suele ser del 20% del valor de la vivienda. Cuanto mayor sea el monto que puedas aportar como cuota inicial, menor será el préstamo necesario y los intereses totales a pagar.

4. Gastos Adicionales: No olvides considerar los costes adicionales asociados a la compra de una vivienda, como los impuestos, los honorarios notariales, la tasación y los seguros. Estos pueden suponer un porcentaje significativo del precio total de la vivienda.

5. Plazo de la Hipoteca: Determina el plazo que estás dispuesto a asumir para pagar la hipoteca. Un plazo más largo puede reducir las cuotas mensuales, pero incrementará el monto de los intereses totales pagados al final.

6. Revisión y Comparación de Ofertas: No te quedes con la primera oferta que recibas. Compara condiciones de diferentes entidades financieras para encontrar la opción que mejor se adapte a tus necesidades y posibilidades.

7. Condiciones del Contrato: Lee detenidamente todo el contrato antes de firmar. Asegúrate de entender todas las cláusulas, incluyendo comisiones, penalizaciones por amortización anticipada y revisiones de tipo de interés.

8. Estabilidad Económica: Evalúa si tienes un empleo estable, ya que es un factor crucial para asegurar que podrás cumplir con las obligaciones de pago a lo largo del tiempo.

9. Asesoría Profesional: Considera la posibilidad de consultar con un asesor financiero o un abogado especializado en bienes raíces para aclarar cualquier duda que tengas antes de comprometerte.

Tomar en cuenta todos estos elementos te permitirá tomar una decisión más informada y evitar sorpresas desagradables en el futuro. Recuerda que la compra de una casa es uno de los pasos financieros más importantes en la vida de una persona.

¿Qué es lo primero que se hace para hacer una casa?

En el contexto de hipotecas, lo primero que debes hacer para construir una casa es evaluar tus finanzas y opciones de financiamiento. Esto incluye:

1. Revisar tu crédito: Asegúrate de que tu historial crediticio esté en buen estado, ya que afectará tus posibilidades de obtener una buena tasa de interés hipotecario.

2. Determinar tu presupuesto: Calcula cuánto puedes pagar mensualmente sin comprometer tus finanzas personales.

3. Explorar tipos de hipotecas: Investiga las diferentes opciones de hipotecas disponibles, como tasas fijas o variables, y plazos de amortización.

4. Buscar preaprobación: Antes de iniciar la construcción, busca una preaprobación hipotecaria para saber cuánto dinero estás calificado para pedir prestado.

5. Selección de un terreno: Elige un lugar adecuado para construir, teniendo en cuenta el precio del terreno y su impacto en la hipoteca total.

6. Elegir un constructor: Investiga y contrata a un constructor de confianza con experiencia probada, ya que esto es fundamental para garantizar que el proyecto se complete exitosamente.

Tomando estos pasos, estarás bien preparado para abordar el proceso de construcción de tu hogar desde un punto de vista financiero sólido.

¿Qué es lo primero que se compra para hacer una casa?

En el contexto de las hipotecas, lo primero que se debe considerar para construir una casa es la adquisición del terreno. Este paso es fundamental porque el terreno es la base sobre la cual se levantará la vivienda. Además, los bancos y entidades financieras requieren que el solicitante tenga propiedad sobre el terreno antes de aprobar una hipoteca para construcción. Una vez asegurado el terreno, se pueden gestionar otros aspectos importantes como los permisos de construcción y el diseño arquitectónico. Es clave tener en cuenta que el valor del terreno también influirá en el monto total de la hipoteca que puedas solicitar.

¿Cuáles son las principales diferencias en términos de financiamiento hipotecario entre comprar una casa nueva y una existente?

Las principales diferencias en términos de financiamiento hipotecario entre comprar una casa nueva y una existente son las siguientes:

1. Incentivos Financieros: Los desarrolladores de casas nuevas a menudo ofrecen incentivos financieros, como ayuda con el pago inicial o reducción de tasas de interés, que son menos comunes al comprar casas existentes.

2. Tasa de Interés: Las tasas pueden ser similares para ambas, pero las promociones en casas nuevas pueden incluir tasas más competitivas.

3. Costos de Cierre: Los costos de cierre pueden negociarse más fácilmente en la compra de propiedades nuevas, mientras que en casas existentes dependen más del acuerdo con el vendedor.

4. Avaluación y Valoración: Las casas nuevas a menudo se venden al precio del mercado actual, mientras que las casas existentes requieren una evaluación detallada para determinar su valor debido al desgaste o mejoras realizadas.

5. Tiempo de Procesamiento: La compra de casas nuevas puede tener tiempos de procesamiento más largos si están en construcción, en comparación con una vivienda existente que está lista para habitar.

¿Qué factores hipotecarios debo considerar al elegir entre una casa nueva y una existente?

Al elegir entre una casa nueva y una existente, debes considerar varios factores hipotecarios. En primer lugar, las tasas de interés pueden variar dependiendo del tipo de propiedad y su ubicación. Generalmente, las casas nuevas pueden ofrecer incentivos hipotecarios de parte del constructor. Por otro lado, las casas existentes podrían tener costos iniciales menores, pero podrían requerir más gastos de mantenimiento y renovación. También evalúa el tiempo de aprobación del préstamo, ya que esto puede diferir entre propiedades nuevas y usadas. Finalmente, considera los impuestos y seguros asociados, que pueden ser diferentes según la antigüedad y el valor de la propiedad.

¿Cómo pueden las tasas de interés afectar mi decisión entre una casa nueva y una casa existente en la obtención de una hipoteca?

Las tasas de interés pueden influir en tu decisión entre una casa nueva y una existente, ya que afectan los pagos mensuales de la hipoteca. Una tasa de interés baja puede hacer más asequible una casa nueva, que suele ser más cara. Sin embargo, si las tasas suben, una casa existente podría ser más atractiva debido a su precio generalmente menor. También, las casas nuevas podrían ofrecer incentivos o tasas promocionales para atraer compradores, mientras que las casas existentes podrían variar menos en costos iniciales.

Consejos Para Evitar El Arrepentimiento Del Comprador Después De La Compra

Cómo Evaluar El Potencial De Inversión De Una Propiedad Antes De Comprar

Consideraciones Legales Al Comprar Una Casa De Propiedad Compartida

El Impacto De Los Planes Urbanísticos En El Valor De La Propiedad

Consejos Para Realizar Una Oferta Competitiva En Un Mercado Caliente.

Cómo Encontrar Y Evaluar Vecindarios Al Comprar Una Casa.

Subir

Deja una respuesta