Cómo Evitar Cometer Errores Al Refinanciar Tu Hipoteca

Refinanciar tu hipoteca puede ser una excelente oportunidad para mejorar tus finanzas. Sin embargo, cometer errores durante el proceso podría costarte caro. En este artículo, descubrirás cómo evitar los errores más comunes y tomar decisiones informadas para optimizar tus beneficios.

⭐ Índice de contenido

Estrategias Clave para Refinanciar sin Errores y Maximizar los Beneficios de tu Hipoteca

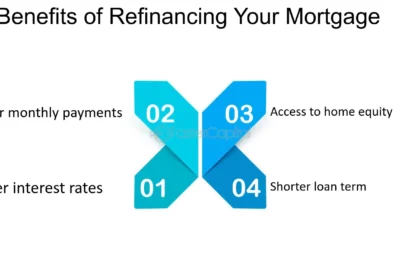

Al considerar el refinanciamiento de una hipoteca, es crucial planificar con detenimiento para evitar errores comunes y maximizar los beneficios que puedes obtener. El refinanciamiento puede ofrecer ventajas significativas, como tasas de interés más bajas, reducción en el plazo del préstamo o la consolidación de deudas, pero es importante abordarlo con una estrategia clara.

Uno de los primeros pasos es evaluar tu situación financiera actual. Antes de iniciar el proceso, asegúrate de tener claridad sobre tus ingresos, deudas y bienestar financiero general. Esto te permitirá determinar si realmente es el momento adecuado para refinanciar.

Investiga las tasas de interés del mercado. Las tasas pueden variar significativamente entre instituciones financieras, por lo que es esencial investigar y comparar. Es posible que encuentres diferencias que podrían suponer un gran ahorro a largo plazo.

Considera los costos asociados al refinanciamiento. Cargos como las tarifas de cierre, evaluación y otros gastos pueden sumar y afectar los beneficios potenciales. Asegúrate de incluir estos costos en tu análisis para evaluar si los ahorros superan los gastos iniciales.

⬇️ Mira Tambien Consejos Para Preparar Tu Casa Para El Invierno Y Ahorrar En Costos De Energía

Consejos Para Preparar Tu Casa Para El Invierno Y Ahorrar En Costos De EnergíaAnaliza el plazo del nuevo préstamo. Si bien una tasa más baja puede ser atractiva, extender el plazo de tu préstamo puede aumentar el costo total en intereses. Evalúa si prefieres pagar menos mensualidades o reducir el tiempo total para ser libre de deudas.

Verifica tu puntuación de crédito. Antes de solicitar un refinanciamiento, asegúrate de que tu crédito esté en buenas condiciones, ya que una tasa de interés más baja generalmente requiere un buen puntaje crediticio. Si es necesario, trabaja en mejorar tu crédito antes de aplicar.

Por último, consulta con un asesor financiero o un experto en hipotecas. Su conocimiento puede ayudarte a tomar decisiones informadas y evitar posibles trampas que podrías pasar por alto. Un profesional puede proporcionarte información valiosa para optimizar tus resultados.

Estas estrategias clave no solo te ayudarán a navegar el proceso de refinanciamiento con éxito, sino que también te asegurarán que aproveches al máximo los beneficios disponibles.

¿Cuáles son las desventajas de la refinanciación?

La refinanciación de una hipoteca puede ser una herramienta financiera útil, pero también conlleva ciertas desventajas que es importante considerar:

⬇️ Mira TambienConsejos Para Preparar Tu Casa Para El Invierno Y Ahorrar En Costos De Energía⬇️ Mira Tambien

El Papel Del Seguro De Propietario En La Protección De Tu Inversión

El Papel Del Seguro De Propietario En La Protección De Tu Inversión1. Costos de cierre: Al refinanciar una hipoteca, es común incurrir en gastos de cierre que pueden incluir tarifas por evaluación de la propiedad, costos de aplicación, comisiones de originación y otros cargos administrativos. Estos costos pueden ser significativos y afectar el ahorro potencial que se espera obtener mediante la refinanciación.

2. Extensión del plazo del préstamo: Muchas personas optan por refinanciar para obtener una cuota mensual más baja, lo cual generalmente se logra extendiendo el plazo del préstamo. Sin embargo, esto significa que estarás pagando tu hipoteca por un período más largo, lo que puede resultar en que pagues más intereses a lo largo del tiempo.

3. Impacto crediticio: La refinanciación implica una nueva investigación al historial crediticio. Demasiadas consultas de crédito pueden tener un efecto negativo en tu puntaje de crédito. Además, cerrar una cuenta de crédito anterior y abrir una nueva puede temporalmente disminuir tu calificación crediticia.

4. Posible aumento en las tasas de interés: Aunque el objetivo de la refinanciación suele ser obtener una tasa de interés más baja, existen situaciones donde las condiciones del mercado han cambiado desde que se contrató la hipoteca original. Esto podría resultar en tasas más altas en la refinanciación, lo que no representa un buen negocio a largo plazo.

5. Pérdida de beneficios anteriores: Algunas hipotecas originales pueden venir con ciertos beneficios como seguro hipotecario privado (PMI) ya pagado o cláusulas favorables que podrían perderse al refinanciar.

⬇️ Mira TambienConsejos Para Preparar Tu Casa Para El Invierno Y Ahorrar En Costos De Energía⬇️ Mira Tambien

El Papel Del Seguro De Propietario En La Protección De Tu Inversión⬇️ Mira Tambien

Cómo Manejar Y Resolver Problemas De Mantenimiento En El Hogar

Cómo Manejar Y Resolver Problemas De Mantenimiento En El Hogar6. Situación de amortización: Si ya has avanzado bastante en el pago de tu hipoteca original, la mayoría de tus pagos actuales van hacia el capital. Al refinanciar, puedes reiniciar el amortiguamiento, comenzando nuevamente con mayores partes de los pagos destinados a los intereses.

Es crucial evaluar cuidadosamente estas desventajas y comparar los costos y beneficios antes de decidir si la refinanciación de una hipoteca es la mejor opción para tu situación financiera.

¿Cuándo es el mejor momento para refinanciar?

El mejor momento para refinanciar una hipoteca puede variar dependiendo de varios factores personales y del mercado. Aquí te menciono algunos aspectos clave a considerar:

1. Tasas de interés más bajas: Uno de los momentos ideales para refinanciar es cuando las tasas de interés han bajado significativamente desde que obtuviste tu hipoteca original. Esto puede resultar en pagos mensuales más bajos y un ahorro considerable a lo largo del tiempo.

2. Mejoramiento de la situación crediticia: Si tu puntuación de crédito ha mejorado desde que obtuviste tu hipoteca inicial, podrías calificar para una tasa de interés más baja y condiciones más favorables.

3. Aumento del valor de la vivienda: Si el valor de tu propiedad ha aumentado, podrías tener la oportunidad de eliminar el seguro hipotecario privado (PMI) o incluso obtener mejores términos en tu refinanciamiento.

4. Cambio en la situación financiera: Si tus ingresos han aumentado o has pagado una parte significativa de tu hipoteca, podrías considerar refinanciar para acortar el plazo del préstamo, lo cual puede ayudarte a ahorrar en intereses a largo plazo.

5. Revisar costos asociados: Antes de refinanciar, asegúrate de considerar los costos de cierre y otros gastos asociados. Es importante calcular si los ahorros en intereses compensarán estos costos adicionales.

Evaluar todos estos factores te ayudará a determinar el mejor momento para refinanciar, de modo que puedas maximizar los beneficios financieros en función de tus necesidades y objetivos personales.

¿Cuándo conviene refinanciar un crédito hipotecario?

Refinanciar un crédito hipotecario puede ser una decisión financiera inteligente en ciertas circunstancias. Aquí te detallo cuándo puede ser conveniente:

1. Reducción de la Tasa de Interés: Si las tasas de interés del mercado han bajado significativamente desde que obtuviste tu hipoteca original, podrías beneficiarte al refinanciar. Una tasa más baja puede reducir tus pagos mensuales y el costo total del préstamo.

2. Mejora de tu Situación Crediticia: Si tu puntaje de crédito ha mejorado desde que obtuviste el préstamo original, es posible que ahora califiques para una mejor tasa de interés. Refinanciar en este contexto podría ahorrarte dinero a lo largo del tiempo.

3. Cambio en tus Necesidades Financieras: Si tu situación económica ha cambiado, por ejemplo, has recibido un aumento salarial o tienes otras prioridades financieras, podrías optar por refinanciar para ajustar el plazo de tu hipoteca, ya sea para acortarlo y pagar menos intereses totales, o extenderlo para reducir tus pagos mensuales.

4. Conversión de una Tasa Variable a Fija: Si originalmente optaste por una hipoteca de tasa variable y prefieres la estabilidad de pagos previsibles que ofrece una tasa fija, refinanciar puede ser una buena opción.

5. Acceder al Capital Acumulado de tu Vivienda: Si necesitas líquido para otros propósitos, como remodelaciones o consolidación de deudas, podrías considerar refinanciar para acceder al capital acumulado en tu vivienda.

6. Eliminar el Seguro Hipotecario Privado (PMI): Si inicialmente pagaste PMI y el valor de tu propiedad ha aumentado junto con el pago del principal, refinanciar podría permitirte eliminar el PMI, reduciendo así tu pago mensual.

Mientras que refinanciar puede ofrecer estas ventajas, también es importante evaluar los costos asociados al proceso, como tarifas de cierre y otros gastos. Realizar un cálculo detallado de los ahorros proyectados versus los costos te ayudará a determinar si refinanciar es realmente beneficioso en tu caso particular.

¿Vale la pena refinanciar?

Refinanciar una hipoteca puede ser una decisión financiera inteligente, pero depende de varios factores que debes considerar cuidadosamente. Aquí te presento algunos aspectos clave para determinar si realmente vale la pena:

1. Tasa de interés más baja: Si las tasas de interés actuales son significativamente menores que la tasa de tu hipoteca actual, refinanciar podría ahorrarte mucho dinero en intereses a lo largo del tiempo. Es importante calcular cuánto puedes ahorrar para determinar si la refinanciación es beneficiosa.

2. Costo de refinanciación: Refinanciar no es gratuito; generalmente hay costos asociados, como tarifas de cierre, tasaciones y otros cargos administrativos. Asegúrate de que los ahorros generados por una tasa de interés más baja superen estos costos.

3. Plazo de la hipoteca: Refinanciar a un plazo más corto, como de 30 a 15 años, puede aumentar tus pagos mensuales, pero disminuirá el total de intereses pagados, ayudándote a liquidar tu casa más rápido. Evalúa cómo se ajusta esto a tus finanzas actuales y futuras.

4. Cambio en la situación financiera: Si tu situación financiera ha mejorado desde que obtuviste tu hipoteca original, podrías calificar para mejores condiciones. Esto es especialmente válido si tu puntuación crediticia ha aumentado.

5. Futuras intenciones con la propiedad: Considera cuánto tiempo planeas quedarte en tu hogar. Si piensas mudarte pronto, es posible que no recuperes los costos iniciales de refinanciar antes de vender la propiedad.

6. Necesidad de efectivo: Algunas personas refinancian para extraer valor líquido de su vivienda. Esto puede ser útil para pagar deudas con intereses más altos o realizar mejoras en el hogar. Sin embargo, debe hacerse con cautela para no aumentar el riesgo financiero.

En conclusión, refinanciar puede valer la pena si las condiciones te permiten obtener ahorros significativos en intereses o mejorar tu situación financiera en general. Es esencial hacer un análisis detallado y, si es necesario, consultar a un asesor financiero para tomar la mejor decisión.

¿Cuáles son los errores más comunes al refinanciar una hipoteca y cómo pueden evitarse?

Los errores más comunes al refinanciar una hipoteca incluyen no considerar todos los costos asociados, no comparar diferentes ofertas y tomar decisiones apresuradas. Para evitarlos, es crucial analizar detenidamente las condiciones, calcular los gastos totales del refinanciamiento y consultar con varios prestamistas para obtener la mejor oferta. Además, evaluar el impacto a largo plazo en las finanzas personales puede ayudar a tomar una decisión informada.

¿Qué factores debo considerar antes de decidir refinanciar mi hipoteca para minimizar errores?

Antes de refinanciar tu hipoteca, considera los siguientes factores para minimizar errores: el costo total del refinanciamiento, incluyendo tarifas y comisiones; la tasa de interés nueva en comparación con la actual; la duración del plazo y cómo afectará esto tus pagos mensuales; y si existe un período de recuperación que te permita recuperar los costos iniciales del refinanciamiento. Además, evalúa tu situación financiera actual y futura para asegurarte de que esta decisión se alinea con tus objetivos.

¿Cómo puedo evaluar correctamente los costos asociados al refinanciamiento de mi hipoteca para evitar malas decisiones?

Para evaluar correctamente los costos asociados al refinanciamiento de tu hipoteca y evitar malas decisiones, es esencial seguir algunos pasos clave. Primero, considera la tasa de interés ofrecida; compara si es realmente más baja que tu tasa actual y si justifica los costos de cierre. Segundo, evalúa los gastos de cierre, que incluyen tarifas de tasación, abogados y otros cargos administrativos. Tercero, calcula el punto de equilibrio, es decir, el tiempo necesario para que los ahorros derivados del refinanciamiento compensen los costos iniciales. Finalmente, asegúrate de revisar las condiciones del préstamo nuevo, como el plazo y cualquier penalización por pago anticipado, para garantizar que se alineen con tus objetivos financieros a largo plazo.

Estrategias Para Refinanciar Y Liberar Capital Para Mejoras En El Hogar

El Papel Del Propietario En La Prevención De Problemas De Humedad Y Moho

Consejos Para Evitar La Depreciación De Tu Casa

Cómo Manejar La Pérdida De Empleo Y Mantener Tu Hipoteca

El Impacto De Las Tasas De Interés En El Refinanciamiento De Tu Hipoteca

Cómo Aumentar El Valor De Tu Casa A Través De Mejoras Y Renovaciones

Subir

Deja una respuesta