Estrategias Para Refinanciar Y Liberar Capital Para Mejoras En El Hogar

Descubre estrategias efectivas para refinanciar tu hipoteca y liberar capital. Aprende cómo estos métodos pueden financiar mejoras en tu hogar, aumentando no solo tu confort, sino también el valor de tu propiedad a largo plazo.

⭐ Índice de contenido

Cómo Refinanciar Tu Hipoteca para Financiar Mejoras en el Hogar y Optimizar Tu Inversión

Refinanciar tu hipoteca puede ser una excelente estrategia para financiar mejoras en el hogar, permitiéndote optimizar tu inversión. Tener una comprensión clara del proceso te ayudará a tomar decisiones informadas y maximizar los beneficios.

El primer paso en el refinanciamiento es evaluar tus necesidades financieras y tus objetivos a largo plazo. Pregúntate si buscas reducir tus pagos mensuales, obtener un mejor interés o liberar capital para renovaciones. Esto te permitirá establecer la mejor estrategia para refinanciar.

Investiga las tasas de interés actuales en el mercado hipotecario. Si las tasas han disminuido desde que adquiriste tu hipoteca original, podrías beneficiarte de menores pagos mensuales o, incluso, pagar menos intereses durante la vida del préstamo. Estas condiciones son ideales si planeas usar el capital extra para realizar mejoras.

Considera el tipo de refinanciamiento que mejor se adapte a tus necesidades. Hay varias opciones disponibles, como el refinanciamiento con retiro de efectivo, que te permite tomar prestado contra el valor acumulado de tu vivienda. Esta opción es particularmente útil si deseas financiar remodelaciones significativas.

⬇️ Mira Tambien Cómo Cambiar El Tipo De Interés De Tu Hipoteca

Cómo Cambiar El Tipo De Interés De Tu HipotecaRevisa tus calificaciones crediticias antes de iniciar el proceso. Un buen puntaje crediticio puede abrirte puertas a mejores tasas de interés. Si tu puntaje no es el ideal, podrías considerar tomar medidas para mejorarlo antes de solicitar el refinanciamiento.

Calcula los costos asociados al refinanciamiento. Estos pueden incluir tarifas de tasación, costos de cierre y otros gastos administrativos. Es importante compararlos con los ahorros potenciales en pagos mensuales e intereses para asegurarte de que el refinanciamiento es financieramente viable.

Finalmente, trabaja con un prestamista confiable que pueda guiarte a través del proceso y ayudarte a encontrar el producto adecuado para tus necesidades. Con su ayuda, podrás obtener una nueva hipoteca que no solo te permita mejorar tu hogar, sino también optimizar tu posición financiera a largo plazo.

¿Cómo se hace un refinanciamiento de una casa?

El refinanciamiento de una casa es un proceso financiero mediante el cual se reemplaza la hipoteca actual por una nueva, generalmente para obtener mejores condiciones. A continuación, te explico cómo hacerlo:

1. Evalúa tu situación financiera: Antes de iniciar el proceso, analiza tu situación financiera para asegurarte de que el refinanciamiento es una opción viable y ventajosa. Considera factores como tasas de interés actuales, duración del préstamo y tu puntuación crediticia.

⬇️ Mira TambienCómo Cambiar El Tipo De Interés De Tu Hipoteca⬇️ Mira Tambien

Cómo Mantener Tu Casa Después De Comprarla

Cómo Mantener Tu Casa Después De Comprarla2. Investiga las opciones disponibles: Compara diferentes tipos de préstamos y ofertas de distintas entidades financieras. Busca las tasas de interés más bajas y evalúa los costos asociados al refinanciamiento, como tarifas de cierre y penalizaciones por pago anticipado.

3. Reúne la documentación necesaria: Prepara toda la documentación requerida por los prestamistas, que puede incluir comprobantes de ingresos, estados de cuenta bancarios y detalles de tu hipoteca actual.

4. Presenta la solicitud de refinanciamiento: Una vez que hayas elegido la mejor oferta, completa la solicitud con el prestamista seleccionado. Asegúrate de proporcionar información precisa y completa para evitar retrasos en el proceso.

5. Aprobación y tasación de la propiedad: El prestamista revisará tu solicitud y, si es aprobada, realizará una tasación de tu propiedad para determinar su valor actual. Este paso es crucial, ya que el valor de la vivienda influirá en las condiciones del nuevo préstamo.

6. Cierre del refinanciamiento: Si todo está en orden, se procederá al cierre del refinanciamiento. En esta etapa, firmarás los documentos finales y se liquidará la hipoteca anterior. Es importante revisar todos los términos antes de firmar.

⬇️ Mira TambienCómo Cambiar El Tipo De Interés De Tu Hipoteca⬇️ Mira Tambien

Cómo Mantener Tu Casa Después De Comprarla⬇️ Mira Tambien

Consejos Para Ahorrar En Los Costos De Mantenimiento Del Hogar

Consejos Para Ahorrar En Los Costos De Mantenimiento Del Hogar7. Automatiza tus pagos: Tras el cierre, establece tus pagos mensuales automáticos para asegurarte de no incumplir con el nuevo préstamo y mantener un buen historial crediticio.

El refinanciamiento puede ofrecerte beneficios significativos, como una tasa de interés más baja o pagos mensuales reducidos. Sin embargo, siempre es importante considerar los costos iniciales y evaluar si la decisión es financieramente sensata a largo plazo.

¿Cómo puede aumentar el capital de su vivienda?

Aumentar el capital de su vivienda en el contexto de hipotecas implica aumentar el valor neto que tiene en su propiedad. Aquí hay algunas formas de lograrlo:

1. Amortización del Préstamo: Cada vez que realiza un pago de su hipoteca, está reduciendo el saldo del préstamo y, por ende, aumentando su capital en la vivienda. Acelerar este proceso realizando pagos adicionales o pagos más grandes puede incrementar rápidamente el capital.

2. Apreciación del Valor de la Vivienda: El mercado inmobiliario tiende a aumentar con el tiempo. Si el valor de su propiedad sube debido a condiciones favorables del mercado, también aumentará su capital.

3. Mejoras en la Propiedad: Realizar mejoras o renovaciones en su hogar, como una remodelación de la cocina o baño, puede aumentar el valor de la propiedad. Esto, a su vez, incrementa su capital.

4. Pagos Iniciales Más Altos: Cuando adquiere inicialmente la hipoteca, dar un pago inicial más alto reduce el monto del préstamo y aumenta su participación en el capital desde el principio.

5. Refinanciamiento: En algunos casos, optar por un refinanciamiento con mejores términos puede ayudarle a reducir las tasas de interés, lo que permite aplicar más de su pago mensual al principal, incrementando su capital más rápidamente.

6. Evitar Préstamos con Intereses Solo o Balloon: Estos tipos de préstamos pueden retrasar el aumento de capital. Optar por un préstamo convencional donde los pagos mensuales incluyen tanto interés como principal es más beneficioso para aumentar el capital.

Es importante considerar que cada estrategia tiene implicaciones financieras y fiscales, por lo que conviene evaluar cuál se alinea mejor con sus objetivos financieros personales.

¿Cómo hacer un refinanciamiento de deuda?

El refinanciamiento de deuda en el contexto de hipotecas es una estrategia financiera que puede ayudarte a mejorar las condiciones de tu préstamo actual. Aquí te explico cómo hacerlo:

1. Evalúa tu situación financiera: Antes de iniciar el proceso, es fundamental que hagas un análisis de tus finanzas actuales. Considera tus ingresos, gastos y cualquier otro compromiso financiero que tengas. Asegúrate de que el refinanciamiento sea una opción viable y que realmente te beneficiará.

2. Revisa los términos de tu hipoteca actual: Conoce bien los detalles de tu hipoteca vigente, como la tasa de interés, el plazo y las penalizaciones por pago anticipado. Estos factores te ayudarán a determinar si refinanciar es conveniente.

3. Investiga opciones de refinanciamiento: Comienza a explorar diferentes opciones, tales como cambiar a una hipoteca de tasa fija si actualmente tienes una tasa variable, o bien intentar reducir el plazo de la hipoteca para pagar menos intereses a largo plazo.

4. Compara ofertas de diferentes prestamistas: No te limites al banco con el que tienes la hipoteca actual. Solicita cotizaciones de diferentes instituciones financieras para encontrar la mejor tasa de interés y condiciones que se adapten a tus necesidades.

5. Calcula los costos de refinanciamiento: El refinanciamiento generalmente implica ciertos costos, como comisiones por apertura, tasaciones y otros cargos administrativos. Asegúrate de que estos costos no superen los beneficios que obtendrás al refinanciar.

6. Presenta tu solicitud de refinanciamiento: Una vez que hayas decidido la mejor opción, completa el proceso de solicitud con el prestamista elegido. Asegúrate de tener toda la documentación necesaria, como comprobantes de ingresos, estados de cuenta bancarios y cualquier otra información requerida.

7. Cierra el nuevo préstamo: Si se aprueba tu solicitud, procede a cerrar el nuevo préstamo hipotecario. En este punto, se liquidará tu antigua hipoteca, y comenzarás con el pago de la nueva, bajo los términos acordados.

8. Cumple con tus nuevas obligaciones: Después de refinanciar, lleva un control riguroso de tus pagos para evitar atrasos. Recuerda que el objetivo es mejorar tu situación financiera, por lo que es importante seguir siendo disciplinado con el manejo de tu dinero.

En resumen, el refinanciamiento de deuda hipotecaria puede ser una excelente manera de mejorar tus finanzas personales, pero es crucial considerar todos los aspectos involucrados y tomar decisiones informadas.

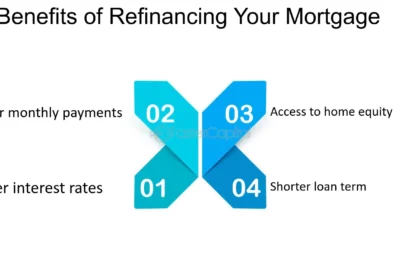

¿Qué beneficios tiene refinanciar una casa?

Refinanciar una casa puede ofrecer varios beneficios importantes en el contexto de hipotecas. Aquí te detallo algunos de ellos:

1. Reducción de la tasa de interés: Uno de los principales motivos para refinanciar es obtener una tasa de interés más baja que la original. Esto puede traducirse en pagos mensuales más bajos y un ahorro significativo a lo largo del tiempo.

2. Disminución de la cuota mensual: Al extender el plazo del préstamo o reducir la tasa de interés, es posible que las cuotas mensuales sean menores, aliviando la carga financiera inmediata sobre tu presupuesto mensual.

3. Acceso a capital: A través de una refinanciación con retiro de efectivo, puedes convertir parte del valor acumulado de la propiedad en dinero líquido para utilizarlo en renovaciones, pago de deudas o cualquier otra necesidad financiera.

4. Cambio en el tipo de interés: Si inicialmente optaste por una hipoteca de tasa ajustable, refinanciar a una hipoteca de tasa fija puede brindar estabilidad y previsibilidad a largo plazo, especialmente si se prevé un aumento en las tasas de interés.

5. Condiciones contractuales mejoradas: Refinanciar también ofrece la oportunidad de negociar otras condiciones del préstamo, como reducir el plazo total del mismo, lo que podría ahorrarte dinero en intereses a largo plazo.

6. Consolidación de deudas: Para quienes tienen múltiples préstamos o deudas con tasas de interés elevadas, refinanciar la hipoteca puede ser una estrategia para consolidar esas deudas en un solo pago a una tasa menor.

Es importante evaluar cada situación individual y considerar los costos asociados a la refinanciación, como tarifas de cierre y otros posibles gastos, para asegurarse de que los beneficios superen estos costos.

¿Cuáles son las mejores estrategias para refinanciar una hipoteca y liberar capital con el fin de realizar mejoras en el hogar?

Para refinanciar una hipoteca y liberar capital para mejoras en el hogar, sigue estas estrategias clave:

1. Evalúa tus objetivos financieros: Antes de refinanciar, define claramente el propósito de las mejoras y cuánto capital necesitas.

2. Compara ofertas: Investiga diferentes prestamistas para encontrar las mejores condiciones, tasas de interés y costos asociados.

3. Mejora tu crédito: Un buen historial crediticio puede ayudarte a obtener mejores tasas de interés, así que asegúrate de que tu puntaje esté en óptimas condiciones antes de solicitar el refinanciamiento.

4. Opta por un plazo adecuado: Considera refinanciar a un plazo más largo si deseas reducir los pagos mensuales, o uno más corto para pagar menos intereses a largo plazo.

5. Calcula costos y beneficios: Analiza todos los costos asociados al refinanciamiento y asegúrate de que los beneficios superen estos gastos a lo largo del tiempo.

Estas estrategias te ayudarán a tomar decisiones informadas para maximizar el capital disponible para tus proyectos de mejora del hogar de manera efectiva.

¿Qué factores debo considerar al elegir entre diferentes opciones de refinanciamiento para maximizar mi capital disponible para renovaciones en mi propiedad?

Al considerar opciones de refinanciamiento para maximizar el capital disponible para renovaciones, debes evaluar varios factores clave. Primero, analiza la tasa de interés; una tasa más baja puede reducir tus pagos mensuales, liberando efectivo adicional. Segundo, ten en cuenta los costos de cierre, que pueden impactar tu capital inicial. Tercero, revisa la cantidad de capital que puedes extraer mediante un refinanciamiento con retiro de efectivo, asegurando que sea suficiente para tus necesidades de renovación. Finalmente, considera el plazo de pago; un plazo más largo puede reducir los pagos mensuales, pero podría incrementar el total de intereses pagados a lo largo del tiempo.

¿Cómo puedo asegurarme de que el refinanciamiento de mi hipoteca sea beneficioso para liberar capital sin comprometer mi estabilidad financiera a largo plazo?

Para asegurarte de que el refinanciamiento sea beneficioso y no comprometa tu estabilidad financiera, sigue estos pasos:

1. Evalúa las tasas de interés actuales y compáralas con la de tu hipoteca existente; una tasa más baja puede reducir tus pagos mensuales.

2. Calcula los costos asociados al refinanciamiento, como tarifas y cargos, para ver si los ahorros a largo plazo compensan estos gastos iniciales.

3. Considera la duración del nuevo préstamo; aunque extender el plazo puede reducir pagos mensuales, podría aumentar el interés total pagado.

4. Asegúrate de que el refinanciamiento permita la liberación de capital solo si tienes un uso claro y beneficioso para esos fondos, evitando incrementar deuda innecesaria.

5. Consulta con un asesor financiero para evaluar cómo el cambio afectará tus objetivos financieros a largo plazo y tu capacidad de pago.

Con estas medidas, puedes maximizar los beneficios del refinanciamiento sin poner en riesgo tu estabilidad económica futura.

El Papel Del Propietario En La Prevención De Problemas De Humedad Y Moho

Consejos Para Evitar La Depreciación De Tu Casa

Cómo Manejar La Pérdida De Empleo Y Mantener Tu Hipoteca

El Impacto De Las Tasas De Interés En El Refinanciamiento De Tu Hipoteca

Cómo Aumentar El Valor De Tu Casa A Través De Mejoras Y Renovaciones

Estrategias Para Mantener Tu Crédito Y Evitar La Ejecución Hipotecaria

Subir

Deja una respuesta