Cómo Evaluar El Potencial De Reventa De Una Casa Antes De Comprar.

Evaluar el potencial de reventa de una casa es esencial antes de tomar la decisión de compra. Conocer los factores clave que aumentan su valor en el futuro puede ayudarte a maximizar tu inversión y garantizar una venta exitosa cuando decidas mudarte.

⭐ Índice de contenido

Claves para Evaluar el Potencial de Reventa de una Propiedad y su Impacto en tu Hipoteca

Evaluar el potencial de reventa de una propiedad es crucial cuando consideras adquirir una hipoteca. La decisión de compra no solo debe centrarse en tus preferencias actuales, sino también en cómo esta inversión se mantendrá o incrementará su valor a lo largo del tiempo. Aquí te presentamos algunas claves fundamentales:

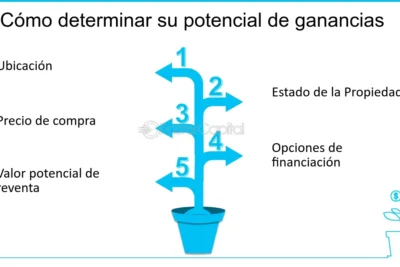

1. Ubicación: La ubicación es uno de los factores más determinantes en el valor de una propiedad. Un inmueble ubicado en una zona con acceso a servicios básicos como escuelas, hospitales, centros comerciales y transporte público generalmente mantiene su valor. Además, áreas que están experimentando desarrollo y mejoras en infraestructura pueden incrementar considerablemente el valor de la propiedad.

2. Condición del Inmueble: Un inmueble en excelente estado de conservación tiene un mayor potencial de reventa. Considera las posibles reparaciones o renovaciones que podrías necesitar realizar, ya que esto afectará tanto tu presupuesto inicial como el valor final de la propiedad. Las propiedades que requieren pocas renovaciones suelen ser más atractivas para futuros compradores.

3. Tendencias del Mercado Inmobiliario: Es importante seguir el comportamiento del mercado inmobiliario en el área en la que piensas comprar. En mercados al alza, las propiedades tienden a apreciarse más rápidamente. Sin embargo, en mercados estancados o a la baja, podrías ver menos crecimiento en el valor de la propiedad.

⬇️ Mira Tambien Consejos Para Negociar Reparaciones Después De La Inspección De La Casa.

Consejos Para Negociar Reparaciones Después De La Inspección De La Casa.4. Tamaño y Distribución: El tamaño adecuado y la distribución funcional de una propiedad pueden aumentar su atractivo. Propiedades con espacios bien distribuidos, iluminación natural y diseño moderno suelen tener un mejor potencial de reventa.

5. Amenidades Adicionales: Piscinas, áreas verdes, gimnasios y parques infantiles agregan valor a una propiedad. Muchos compradores valoran estos extras, lo que puede mejorar el potencial de reventa.

6. Condiciones Legales y Documentación: Asegúrate de que toda la documentación de la propiedad esté en orden. Problemas legales o discrepancias en títulos pueden complicar o incluso impedir la reventa. Es recomendable realizar una revisión exhaustiva antes de firmar la hipoteca.

7. Impacto en tu Hipoteca: Un buen potencial de reventa puede influir positivamente en tus condiciones hipotecarias. Bancos y entidades financieras suelen ofrecer mejores términos a propiedades que consideran inversiones seguras. Esto puede traducirse en tasas de interés más competitivas o mayor flexibilidad en los plazos de pago.

En resumen, considerar estos aspectos no solo te ayudará a elegir una propiedad que cumpla con tus necesidades actuales, sino también a asegurar que sea una inversión sólida a largo plazo.

⬇️ Mira TambienConsejos Para Negociar Reparaciones Después De La Inspección De La Casa.⬇️ Mira Tambien

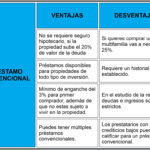

Hipotecas FHA Vs Convencionales: Pros Y Contras.

Hipotecas FHA Vs Convencionales: Pros Y Contras.¿Qué se debe revisar antes de comprar una casa?

Antes de comprar una casa, especialmente cuando tienes en cuenta una hipoteca, es crucial revisar varios aspectos para asegurarte de que estás tomando una decisión informada y financiera saludable. Aquí te dejo algunos puntos importantes:

1. Presupuesto y capacidad de pago: Evalúa tus finanzas personales para determinar cuánto puedes permitirte gastar en la compra de una casa. Esto incluye considerar tus ingresos, gastos, y ahorros disponibles para un enganche.

2. Tasa de interés: Investiga las tasas de interés actuales ofrecidas por los prestamistas. Una tasa de interés más baja puede ahorrarte miles de dólares a lo largo del plazo de tu hipoteca.

3. Tipo de hipoteca: Decide si un préstamo de tasa fija o de tasa ajustable es más adecuado para ti. Un préstamo de tasa fija tiene pagos constantes, mientras que uno de tasa ajustable puede variar con el tiempo.

4. Costo total de la vivienda: No solo consideres el precio de compra; incluye impuestos, seguros, costos de cierre y gastos de mantenimiento.

⬇️ Mira TambienConsejos Para Negociar Reparaciones Después De La Inspección De La Casa.⬇️ Mira Tambien

Hipotecas FHA Vs Convencionales: Pros Y Contras.⬇️ Mira Tambien

Cómo Encontrar Y Evaluar Vecindarios Al Comprar Una Casa.

Cómo Encontrar Y Evaluar Vecindarios Al Comprar Una Casa.5. Historial de la propiedad: Revisa el historial de la propiedad, incluyendo valoraciones anteriores, posibles problemas estructurales y cualquier restricción asociada con el uso del suelo.

6. Condiciones de la hipoteca: Lee cuidadosamente los términos y condiciones de la hipoteca, presta atención a cláusulas como penalizaciones por pago anticipado y periodos de gracia.

7. Pre-aprobación del préstamo hipotecario: Obtener una pre-aprobación te dará una idea clara de cuánto puedes pedir prestado y te hará más atractivo para los vendedores.

8. Condición de la vivienda: Realiza una inspección de la casa para identificar cualquier problema potencial que pueda requerir reparaciones costosas.

9. Ubicación y vecindario: Considera la ubicación de la propiedad, incluyendo la proximidad a servicios, escuelas, y transporte público.

10. Cambios futuros en tus finanzas: Ten en cuenta posibles cambios en el futuro, como cambios en tus ingresos, que puedan afectar tu capacidad para pagar la hipoteca.

Revisar todos estos aspectos te ayudará a tomar una decisión bien fundamentada al momento de comprar una casa y asegurarte de elegir la hipoteca que mejor se adapte a tus necesidades.

¿Cómo evaluar la rentabilidad de una propiedad?

Evaluar la rentabilidad de una propiedad en el contexto de hipotecas es crucial para tomar decisiones financieras inteligentes. A continuación, te explico los aspectos más importantes que debes considerar:

1. Ingreso por Alquiler: Calcula cuánto podrías ganar mensualmente si alquilas la propiedad. Este ingreso debe ser suficiente no solo para cubrir el pago mensual de la hipoteca, sino también los gastos asociados a la propiedad.

2. Gastos Operativos: Considera todos los gastos relacionados con la propiedad, como reparaciones, mantenimiento, seguros, impuestos y cualquier otro costo operativo. Deduce estos gastos del ingreso por alquiler para obtener el ingreso operativo neto.

3. Tasa de Capitalización: Utiliza esta tasa para evaluar la rentabilidad. Se calcula dividiendo el ingreso operativo neto anual por el valor de la propiedad. Una tasa más alta indica una mayor rentabilidad.

4. Apreciación del Valor: Analiza la potencial revalorización de la propiedad con el tiempo. Un aumento en el valor incrementará tu retorno total sobre la inversión cuando decidas vender.

5. Flujo de Caja: Evalúa el flujo de caja mensual, es decir, la diferencia entre el ingreso por alquiler y los pagos de la hipoteca más otros gastos. Un flujo de caja positivo indica que la propiedad es rentable en términos de liquidez.

6. Impacto Fiscal: Considera las deducciones fiscales disponibles, como los intereses hipotecarios y la depreciación de la propiedad, que pueden influir positivamente en la rentabilidad neta.

7. Análisis del Mercado: Investiga las tendencias del mercado inmobiliario en la zona donde se ubica la propiedad. Un mercado en crecimiento puede ofrecer mejores oportunidades de rentabilidad a largo plazo.

Al analizar estos factores, tendrás una visión más clara de si una propiedad es una inversión rentable dentro del contexto de una hipoteca. Recuerda que cada inversión tiene sus riesgos, y es importante realizar un análisis detallado y, si es posible, consultar con un experto financiero o asesor inmobiliario.

¿Cómo evaluar el valor de casa?

Evaluar el valor de una casa es un paso crucial en el proceso de obtener una hipoteca, ya que determina cuánto dinero puedes pedir prestado y asegura que no pagues más de lo necesario. Aquí te dejo algunos puntos clave para considerar:

1. Comparables de Mercado: Analiza las ventas recientes de propiedades similares en la misma área. Estas "comps" te ayudan a entender el precio promedio al que se venden casas con características similares.

2. Condición de la Propiedad: El estado actual de la casa influye significativamente en su valor. Una propiedad bien mantenida generalmente valdrá más que una que requiera muchas reparaciones.

3. Ubicación: La ubicación es uno de los factores más importantes. Casas cercanas a buenos colegios, transporte público eficiente o áreas comerciales suelen tener un valor más elevado.

4. Tamaño y Distribución: El número de habitaciones, baños y metros cuadrados influye directamente en el valor. Además, una buena distribución de espacios puede aumentar la percepción de valor.

5. Evaluación Profesional: A menudo es útil contratar un tasador profesional, que proporcionará una evaluación objetiva basada en numerosos factores técnicos y de mercado.

6. Tendencias del Mercado: Las condiciones económicas generales, como las tasas de interés y la demanda de viviendas, pueden afectar el valor de la propiedad. En un mercado en crecimiento, los valores tienden a ser más altos.

7. Amenidades y Mejoras: Características adicionales como una piscina, un garaje o renovaciones recientes pueden aumentar el valor de la casa.

Evaluar correctamente el valor de una casa te permitirá asegurarte de que obtienes una hipoteca adecuada a tus necesidades y que no pagas por encima del valor real de la propiedad.

¿Cómo identificar una buena inversión inmobiliaria?

Identificar una buena inversión inmobiliaria en el contexto de hipotecas requiere un análisis cuidadoso y detallado. Aquí te dejo algunos puntos clave a considerar:

1. Ubicación: La ubicación es uno de los factores más determinantes en el valor de una propiedad. Busca inmuebles en áreas con potencial de crecimiento, buenas infraestructuras y servicios, cercanas a escuelas, hospitales y centros comerciales.

2. Valoración de la Propiedad: Realiza una evaluación profesional para conocer el valor real del inmueble. Un buen precio de compra comparado con otras propiedades similares puede indicar una buena inversión.

3. Condiciones del Mercado: Analiza las tendencias del mercado inmobiliario en la zona. Investigar si la demanda está en aumento o descenso te dará una mejor perspectiva sobre el potencial de apreciación del valor del inmueble.

4. Financiamiento y Tasa de Interés: Evalúa las opciones de hipotecas disponibles, sus tasas de interés y condiciones. Una tasa fija puede ofrecer estabilidad a largo plazo, mientras que una tasa variable podría ser beneficiosa si se espera una baja en el mercado.

5. Potencial de Alquiler: Si planeas alquilar la propiedad, investiga la rentabilidad de alquiler en el área. Calcula el retorno de inversión considerando tanto el alquiler mensual esperado como los costos asociados (mantenimiento, impuestos, seguros).

6. Estado de la Propiedad: Asegúrate de que la propiedad esté en buen estado o que las reparaciones necesarias no superen tu presupuesto y expectativa de retorno. Las viviendas que requieren demasiadas reparaciones pueden ser una carga financiera.

7. Crecimiento Futuro: Infórmate sobre cualquier proyecto de infraestructura futura, como nuevas carreteras, desarrollos comerciales o parques, que puedan aumentar el valor de la propiedad en el tiempo.

Realizar un análisis exhaustivo de estos aspectos te ayudará a determinar si una propiedad es una buena inversión inmobiliaria en el contexto de hipotecas.

¿Qué factores deben considerarse al evaluar el potencial de reventa de una casa antes de solicitar una hipoteca?

Al evaluar el potencial de reventa de una casa antes de solicitar una hipoteca, es esencial considerar varios factores. Primero, la ubicación de la propiedad es crucial, ya que influye en la demanda futura. Segundo, el estado y las características de la vivienda, como el tamaño, la distribución y cualquier mejora realizada, pueden impactar su atractivo en el mercado. Además, analizar las tendencias del mercado inmobiliario local ayudará a predecir el valor futuro. También es importante considerar los costos asociados a la venta, como comisiones e impuestos, y cómo estos pueden afectar al resultado neto. Por último, estar al tanto de factores externos, como desarrollos urbanísticos o cambios en las infraestructuras locales, puede proporcionar una visión más clara sobre el potencial de reventa.

¿Cómo afecta la ubicación de la propiedad al valor de reventa y cómo puede influir esto en mi decisión de compra?

La ubicación de la propiedad es un factor crucial que afecta el valor de reventa. Una buena ubicación puede significar acceso a servicios, seguridad y una comunidad deseable, lo que generalmente incrementa su valor con el tiempo. Al considerar una hipoteca, escoger una propiedad en una ubicación prometedora puede garantizar una mejor apreciación del valor, facilitando la reventa en el futuro. Además, una buena ubicación puede influir en condiciones hipotecarias favorables debido al menor riesgo percibido por los prestamistas. En resumen, priorizar la ubicación en tu decisión de compra puede resultar en una inversión más sólida y rentable a largo plazo.

¿De qué manera el estado del mercado inmobiliario local impacta en el potencial de reventa de la vivienda que estoy considerando?

El estado del mercado inmobiliario local afecta directamente el potencial de reventa de tu vivienda porque determina la oferta y demanda en esa área. Si el mercado está en auge, es probable que puedas vender a un precio más alto y más rápidamente. Sin embargo, en un mercado a la baja, podrías enfrentar una venta más lenta y precios más bajos, lo cual influye en tu capacidad para liquidar la hipoteca o generar ganancia. Evaluar el mercado también ayuda a prever si la inversión será rentable a largo plazo.

Consejos Para Evitar El Arrepentimiento Del Comprador Después De La Compra

Cómo Evaluar El Potencial De Inversión De Una Propiedad Antes De Comprar

Cómo Elegir Entre Una Casa Nueva Y Una Casa Existente

Consideraciones Legales Al Comprar Una Casa De Propiedad Compartida

El Impacto De Los Planes Urbanísticos En El Valor De La Propiedad

Consejos Para Realizar Una Oferta Competitiva En Un Mercado Caliente.

Subir

Deja una respuesta