Cómo Preparar Tus Finanzas Para Una Subasta De Ejecución Hipotecaria

Preparar tus finanzas para una subasta de ejecución hipotecaria es crucial para proteger tu patrimonio. Entender el proceso y planificar con antelación puede marcar la diferencia. Descubre cómo fortalecer tu situación financiera y tomar decisiones informadas para afrontar este desafío con éxito.

⭐ Índice de contenido

Pasos esenciales para alistar tus finanzas antes de participar en una subasta de ejecución hipotecaria

Participar en una subasta de ejecución hipotecaria puede ser una forma efectiva de adquirir propiedades a precios reducidos, pero requiere una preparación financiera meticulosa. Aquí te detallo los pasos esenciales para alistar tus finanzas:

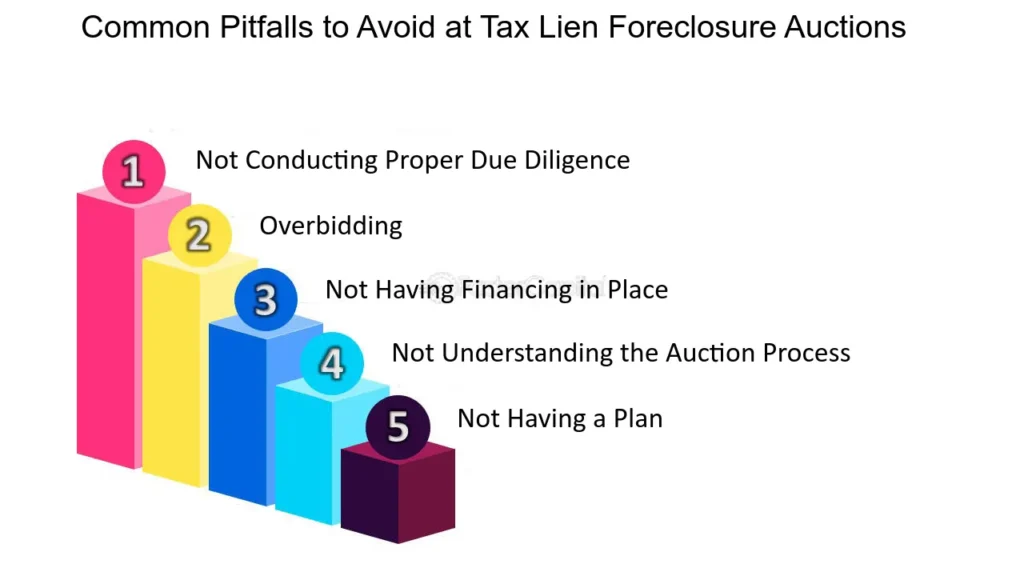

1. Revisión exhaustiva de tu presupuesto: Antes de involucrarte en una subasta, es fundamental entender completamente tus ingresos y gastos actuales. Es vital que determines cuánto puedes destinar a la compra de una propiedad sin comprometer tu estabilidad financiera.

2. Consulta con un asesor financiero: Un profesional puede ofrecerte una perspectiva imparcial sobre tu situación financiera. Esto es crucial para asegurarte de que estás tomando decisiones informadas y estratégicas.

3. Obtén una preaprobación hipotecaria: Aunque algunas subastas requieren pago en efectivo, otras permiten financiamiento. Tener una preaprobación de hipoteca te pondrá en una mejor posición para pujar rápidamente.

⬇️ Mira Tambien Consejos Para Entender Y Negociar Los Términos De La Hipoteca

Consejos Para Entender Y Negociar Los Términos De La Hipoteca4. Desarrolla un fondo de reserva: Es recomendable tener un fondo de emergencia o un colchón financiero antes de adquirir una nueva propiedad. Esto es importante para cubrir cualquier costo inesperado que pueda surgir tras la compra.

5. Investiga sobre la propiedad: Antes de la subasta, asegúrate de conocer todos los detalles de la propiedad. Esto incluye cualquier deuda existente, estado actual del inmueble y valorización en el mercado. Esto te ayudará a determinar cuánto estás dispuesto a ofrecer por ella.

6. Establece un límite máximo de puja: Para evitar sobrepasar tus capacidades financieras, decide de antemano cuál es el monto máximo que estás dispuesto a pagar por la propiedad y mantente firme en esa decisión durante la subasta.

7. Planifica los costos adicionales: Considera los gastos asociados que van más allá del precio de compra. Esto puede incluir impuestos, costos de cierre, reparaciones necesarias y posibles renovaciones.

8. Recopila el dinero necesario: Verifica qué tipo de pago se requiere en la subasta, ya sea total o parcial, y asegúrate de tener esos fondos disponibles. Algunas subastas demandan un depósito inicial en cheque certificado o en efectivo.

⬇️ Mira TambienConsejos Para Entender Y Negociar Los Términos De La Hipoteca⬇️ Mira Tambien

Documentos Necesarios Para Solicitar Una Hipoteca

Documentos Necesarios Para Solicitar Una Hipoteca9. Conoce las normas legales locales: Familiarízate con las regulaciones y procedimientos legales de subastas de tu zona. Esto te permitirá evitar sorpresas desagradables y asegurar una transacción más fluida.

10. Mantén un control estricto de tus emociones: La compra en subastas puede ser intensa, pero es esencial que te mantengas racional y no permitas que la emoción del momento nuble tu juicio financiero.

¿Cómo se inicia el proceso de ejecución hipotecaria?

El proceso de ejecución hipotecaria se inicia cuando un prestatario incumple con el pago de su hipoteca. Esto significa que no ha hecho los pagos de la hipoteca de acuerdo a lo estipulado en el contrato. Aquí te explico cómo comienza este proceso:

1. Aviso de Incumplimiento: El prestamista o banco envía un aviso formal al prestatario indicando que está en incumplimiento de sus obligaciones de pago. Este aviso suele incluir detalles sobre la cantidad adeudada, los plazos para corregir el incumplimiento y las posibles consecuencias si no se regulariza la situación.

2. Período de Gracia: En muchos casos, hay un período de gracia o tiempo adicional otorgado al prestatario para ponerse al día con los pagos atrasados. Durante este tiempo, es posible que se puedan buscar soluciones como una modificación del préstamo o un plan de pago.

⬇️ Mira TambienConsejos Para Entender Y Negociar Los Términos De La Hipoteca⬇️ Mira Tambien

Documentos Necesarios Para Solicitar Una Hipoteca⬇️ Mira Tambien

Entendiendo Los Términos Y Condiciones De Una Hipoteca

Entendiendo Los Términos Y Condiciones De Una Hipoteca3. Inicio Formal de la Ejecución: Si el prestatario no logra regularizar su situación dentro del plazo establecido, el prestamista puede iniciar formalmente el proceso de ejecución hipotecaria ante un tribunal. Este procedimiento legal busca recuperar el saldo pendiente a través de la venta de la propiedad.

4. Advertencia Pública: Se emite un aviso público de la ejecución hipotecaria, conocido como aviso de venta o subasta, que se registra en los archivos públicos. Esto informa a terceros del inicio del proceso.

5. Subasta de la Propiedad: Finalmente, si el prestatario no logra resolver la deuda, la propiedad se lleva a una subasta pública. El banco busca vender la propiedad al mejor postor para recuperar el dinero adeudado.

Es importante recordar que el proceso exacto puede variar según la legislación del país o región, pero estos son los pasos generales en un proceso de ejecución hipotecaria.

¿Cómo funciona una subasta hipotecaria?

Una subasta hipotecaria es un proceso que se lleva a cabo cuando un propietario no puede mantenerse al día con los pagos de su hipoteca, llevando al prestamista a tomar acciones para recuperar la deuda pendiente. Aquí te explico cómo funciona este proceso:

1. Incumplimiento: Inicialmente, el propietario debe haber incumplido con los pagos de la hipoteca. Generalmente, esto ocurre después de varios meses de impagos.

2. Notificación de Incumplimiento: El prestamista envía una notificación formal al propietario, informándole del estado de incumplimiento y dándole la oportunidad de ponerse al día con los pagos atrasados.

3. Período de recuperación: En muchos casos, existe un período llamado "período de gracia" o "período de recuperación", donde el propietario puede pagar la deuda pendiente para evitar la subasta.

4. Inicio del proceso de ejecución hipotecaria: Si el propietario no puede regularizar su situación durante el período de recuperación, el prestamista inicia el proceso de ejecución hipotecaria a través del sistema judicial o extrajudicial, según las leyes locales.

5. Anuncio de la subasta: Se emite un aviso público sobre la subasta, detallando la fecha, hora y lugar donde se llevará a cabo. Este anuncio debe hacerse con la antelación requerida por la ley para asegurar la transparencia y la oportunidad de participación.

6. Celebración de la subasta: En la fecha establecida, se realiza la subasta hipotecaria, generalmente en un entorno público como un juzgado o en línea, dependiendo de la jurisdicción. Los compradores potenciales pueden pujar por la propiedad.

7. Oferta ganadora: La propiedad se adjudica al mejor postor. A menudo, el prestamista licita por el saldo de la deuda, pero otros participantes pueden hacer ofertas más altas.

8. Transferencia de propiedad: Una vez finalizada la subasta, el comprador ganador completa el pago y la propiedad se transfiere a su nombre, cancelando así la deuda hipotecaria anterior.

9. Excedente de fondos: Si la subasta termina con un precio superior a la deuda pendiente, cualquier excedente puede ser devuelto al propietario original.

El proceso de subasta hipotecaria es una medida última que las instituciones financieras prefieren evitar, ya que también implica costos y riesgos para ellos. Sin embargo, es un mecanismo legal para recuperar fondos de una hipoteca impaga.

¿Cómo se puede frenar la ejecución hipotecaria?

Frenar una ejecución hipotecaria puede ser un proceso desafiante, pero existen varias estrategias que pueden ayudarte a proteger tu hogar. Aquí te presento algunas opciones:

1. Negociación con el prestamista: Es fundamental contactar rápidamente con el prestamista si prevés dificultades para cumplir con los pagos. Propon tu situación y busca opciones como una modificación del préstamo o un plan de pago más asequible.

2. Refinanciamiento del préstamo: Si tienes suficiente equidad en tu hogar y las tasas de interés actuales son más bajas que las de tu hipoteca original, podrías considerar refinanciar tu préstamo para obtener términos más manejables.

3. Acuerdo de indulgencia: Este es un acuerdo temporal con el prestamista que permite suspender o reducir los pagos de la hipoteca durante un período específico. Es crucial comunicar cualquier dificultad financiera tan pronto como sea posible para acceder a esta opción.

4. Venta rápida o "short sale": Con la aprobación del prestamista, puedes vender la vivienda por menos de lo que debes en la hipoteca y utilizar las ganancias de la venta para liquidar parte del saldo pendiente.

5. Declararse en quiebra: Aunque no es ideal, declararse en quiebra puede proporcionar un respiro temporal al detener la ejecución hipotecaria. Este proceso también tiene implicaciones a largo plazo en tu crédito, por lo que debe considerarse cuidadosamente.

6. Asesoría legal y financiera: Consultar con un abogado especializado en ejecuciones hipotecarias o un asesor financiero puede proporcionarte una perspectiva clara sobre tus derechos y opciones disponibles.

Cada situación es única, por lo que es importante evaluar todas las alternativas y buscar asistencia profesional si es necesario. La clave es actuar con rapidez y estar bien informado para maximizar tus posibilidades de frenar la ejecución hipotecaria.

¿Cómo frenar la subasta de una vivienda?

Frenar la subasta de una vivienda en el contexto de hipotecas puede ser un proceso complicado, pero hay diversas estrategias que puedes considerar para evitar este escenario. Aquí te dejo algunas opciones:

1. Negociación con el Prestamista: Lo primero que debes hacer es comunicarte con tu prestamista. A menudo, las entidades financieras están dispuestas a negociar para evitar el engorroso proceso de una subasta. Puedes solicitar una reestructuración del préstamo, una extensión del plazo de pago o incluso una reducción temporal de las cuotas.

2. Refinanciación: Si tienes una situación financiera más estable ahora que antes, puedes considerar refinanciar la hipoteca. Esto implica obtener un nuevo préstamo para pagar el actual, lo que podría resultar en cuotas mensuales más manejables.

3. Acogerse a un Plan de Mitigación de Pérdidas: Algunos prestamistas ofrecen programas específicos para ayudar a los prestatarios en apuros. Estos pueden incluir modificaciones de préstamo, aplazamientos o tolerancias temporales para el pago de la hipoteca.

4. Venta Rápida o Venta Corta: Si no puedes mantener la propiedad, considera vender la vivienda antes de que llegue a subasta. Una venta rápida puede permitirte pagar la deuda hipotecaria con los ingresos de la venta. En algunas situaciones, el banco puede aceptar una venta corta, donde vendes la propiedad por menos de lo que debes, pero te libera de la deuda restante.

5. Consultar con un Abogado: Un profesional del derecho especializado en hipotecas y bienes raíces puede ofrecerte asesoría sobre tus derechos y opciones legales. También podría ayudarte a explorar si hay defectos en el proceso de ejecución hipotecaria que puedan detener la subasta.

6. Declararse en Bancarrota: Aunque esta opción tiene implicaciones significativas y debe considerarse como último recurso, declarar bancarrota puede frenar temporalmente el proceso de subasta. Bajo el Capítulo 13 de bancarrota, podrías reorganizar tus deudas y crear un plan de pago para ponerte al día con la hipoteca.

Es vital actuar rápidamente y buscar asesoramiento profesional tan pronto como recibas un aviso de ejecución hipotecaria. Las subastas de viviendas avanzan rápidamente y cuanto antes explores tus opciones, mayores serán las posibilidades de frenar el proceso.

¿Cuáles son los pasos fundamentales para preparar mis finanzas antes de participar en una subasta de ejecución hipotecaria?

Para preparar tus finanzas antes de participar en una subasta de ejecución hipotecaria, sigue estos pasos fundamentales:

1. Evalúa tu capacidad financiera: Calcula cuánto puedes gastar en la subasta sin comprometer tu estabilidad económica.

2. Revisa tu crédito: Asegúrate de que tu calificación crediticia esté en buen estado para facilitar la obtención de financiamiento si lo necesitas.

3. Obtén una preaprobación de hipoteca: Tener una carta de preaprobación te hará más competitivo y seguro.

4. Investiga la propiedad: Conoce el valor del mercado, posibles reparaciones y otros costos asociados.

5. Calcula los gastos adicionales: Considera impuestos, seguros y costos legales.

6. Establece un presupuesto máximo: Decide tu límite de puja máximo antes de la subasta y cúmplelo estrictamente.

Estos pasos te ayudarán a estar mejor preparado financieramente para la subasta.

¿Qué aspectos financieros debo considerar para determinar mi presupuesto al comprar una propiedad en subasta debido a una ejecución hipotecaria?

Al determinar tu presupuesto para una propiedad en subasta por ejecución hipotecaria, debes considerar varios aspectos financieros clave. En primer lugar, evalúa cuánto puedes pagar con base en tus ingresos y gastos mensuales. Asegúrate de incluir no solo el precio de la oferta, sino también los costos adicionales como impuestos atrasados, tarifas de subasta, reparaciones necesarias y posibles deudas asociadas a la propiedad. Además, revisa tu situación crediticia para obtener un financiamiento adecuado, si es necesario, y manten un fondo para imprevistos o gastos emergentes. Considera también las tasas de interés actuales y cómo podrían afectar tu capacidad de pago a lo largo del tiempo.

¿Cómo puedo evaluar mi situación financiera actual para asegurarme de estar listo para una subasta de ejecución hipotecaria?

Para evaluar tu situación financiera de cara a una subasta de ejecución hipotecaria, primero debes revisar tu presupuesto mensual para entender tus ingresos y gastos actuales. Asegúrate de contar con un fondo de emergencia, ya que las subastas pueden requerir pagos inmediatos. Calcula tu capacidad de endeudamiento revisando tu relación deuda-ingreso (DTI) y verifica tu puntaje crediticio, ya que esto influirá en futuras condiciones de préstamo. Finalmente, consulta con un asesor financiero o un experto en bienes raíces para obtener una evaluación completa de tu situación.

Consejos Para Entender Y Negociar Los Términos De La Hipoteca

El Impacto Del Matrimonio En Una Hipoteca Conjunta

Cómo Transferir Una Hipoteca Al Vender Una Casa

¿Qué Es Una Cláusula De Rescisión En Un Contrato De Hipoteca?

La Importancia De La Investigación De Título Al Comprar Una Casa

Cómo Protegerte Contra La Ejecución Hipotecaria Y El Embargo

Subir

Deja una respuesta