Cómo Calcular Si El Refinanciamiento Es Una Buena Opción Para Ti

En este artículo, aprenderás a evaluar si el refinanciamiento hipotecario es la mejor alternativa para ti. Exploraremos los factores clave que debes considerar al calcular, como las tasas de interés y el plazo del préstamo. Descubre cómo tomar una decisión informada y optimizar tus finanzas.

⭐ Índice de contenido

Guía Práctica para Evaluar el Refinanciamiento de tu Hipoteca: ¿Es la Decisión Correcta?

El refinanciamiento de una hipoteca es una decisión financiera importante que puede tener un impacto significativo en tus finanzas a largo plazo. Antes de tomar esta decisión, es crucial evaluar si realmente es la opción adecuada para ti. Aquí te presentamos una guía práctica para ayudarte en este proceso.

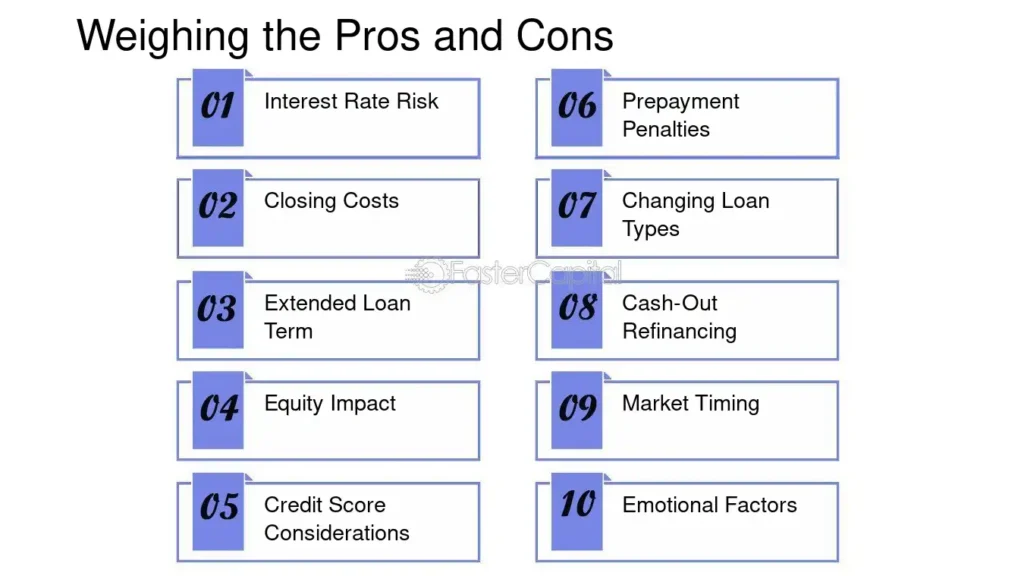

1. Comprende tus objetivos financieros: Antes de refinanciar, debes tener claro por qué deseas hacerlo. Algunas razones comunes incluyen reducir el pago mensual, cambiar el plazo del préstamo o aprovechar una tasa de interés más baja.

2. Evalúa las tasas de interés actuales: Un motivo principal para refinanciar es obtener una tasa de interés más baja que la actual. Investiga y compara las tasas ofrecidas por diferentes prestamistas para asegurarte de que puedes lograr un ahorro significativo.

3. Calcula los costos asociados: Refinanciar no es gratuito. Hay costos involucrados, como los gastos de cierre, la tasación de la propiedad y otros honorarios. Asegúrate de que los ahorros potenciales superen estos costos.

4. Considera el plazo del préstamo: Al refinanciar, podrías optar por un plazo más corto o más largo. Un plazo más corto generalmente significa pagos mensuales más altos pero menos intereses a largo plazo, mientras que un plazo más largo puede bajar tus pagos mensuales pero aumentar el costo total del préstamo.

5. Verifica tu crédito: Tu puntaje de crédito juega un papel crucial en la tasa de interés que puedes obtener. Si tu crédito ha mejorado desde que obtuviste tu hipoteca original, podrías calificar para una mejor tasa.

6. Analiza el tiempo que planeas permanecer en la propiedad: Si planeas mudarte pronto, los beneficios de refinanciar pueden no superar los costos iniciales. Sin embargo, si planeas quedarte varios años, el refinanciamiento podría ser más beneficioso.

7. Explora diferentes tipos de préstamos: Existen varias opciones de refinanciamiento, como cambiar de una hipoteca de tasa ajustable a una de tasa fija, o viceversa. Considera cuál se adapta mejor a tus necesidades actuales.

8. Consulta con un asesor financiero: Un profesional puede ofrecerte una perspectiva objetiva y ayudarte a calcular si el refinanciamiento es financieramente viable para tu situación específica.

Tomar la decisión de refinanciar tu hipoteca debe hacerse cuidadosamente y considerando todos los factores mencionados. Cada situación es única, por lo que es crucial basar tu decisión en tus circunstancias personales y en un análisis detallado de tu situación financiera actual.

¿Cómo saber si vale la pena refinanciar?

Refinanciar una hipoteca puede ser una decisión financiera importante y valiosa, pero también requiere un análisis detallado para asegurarse de que realmente valga la pena. Aquí te dejo algunos factores a considerar:

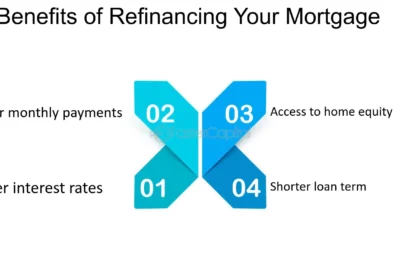

1. Reducción de la Tasa de Interés: Uno de los principales motivos para refinanciar es obtener una tasa de interés más baja. Si la tasa de mercado actual es significativamente más baja que la tasa que tienes, podrías reducir tu pago mensual y el costo total del préstamo. Comparar la tasa actual con la nueva es esencial.

2. Costo de Refinanciamiento: Refinanciar no es gratis. Debes considerar los costos asociados, como tarifas de cierre, evaluación de la propiedad y otros gastos. Es crucial calcular cuánto tiempo te llevará compensar estos costos con el ahorro de los pagos mensuales reducidos. Si planeas mudarte pronto, tal vez no recuperes estos costos.

3. Plazo del Préstamo: Al refinanciar, puedes optar por acortar o alargar el plazo de tu hipoteca. Reducirlo puede elevar los pagos mensuales pero te permitirá pagar menos intereses a largo plazo. Alargarlo podría darte un respiro en pagos mensuales, pero puede aumentar el costo total del préstamo.

4. Cambio a Tasa Fija o Variable: Si tienes una hipoteca de tasa variable y te preocupan posibles aumentos futuros, cambiar a una tasa fija puede ofrecerte estabilidad. Evalúa cómo esto se alinea con tu tolerancia al riesgo y tu situación financiera.

5. Situación Financiera Mejorada: Si tu puntuación de crédito ha mejorado o tus ingresos han aumentado desde que obtuviste la hipoteca original, podrías calificar para mejores condiciones de préstamo.

6. Objetivos Financieros a Largo Plazo: Considera cómo encaja el refinanciamiento en tus metas financieras a largo plazo. Asegúrate de que el cambio beneficiará tus finanzas futuras y no solo te dará alivio momentáneo.

En resumen, para determinar si vale la pena refinanciar tu hipoteca, es esencial hacer un análisis detallado que considere tanto los beneficios potenciales como los costos involucrados. Comparar diferentes ofertas y simular escenarios te ayudará a tomar la mejor decisión para tu situación financiera.

¿Cuándo es bueno refinanciar?

Refinanciar una hipoteca puede ser una decisión financiera estratégica, pero es importante considerar varios factores antes de tomar esta decisión. Aquí te dejo algunas situaciones en las que refinanciar podría ser beneficioso:

1. Reducción de la tasa de interés: Si las tasas de interés han bajado desde que obtuviste tu hipoteca original, refinanciar podría ayudarte a obtener una tasa más baja. Esto puede resultar en pagos mensuales más bajos y un ahorro significativo en el costo total de los intereses a lo largo del tiempo.

2. Mejorar términos de la hipoteca: Si originalmente obtuviste una hipoteca con términos menos favorables, como una tasa ajustable, y ahora prefieres una tasa fija para mayor estabilidad, refinanciar puede ayudarte a conseguirlo.

3. Cambiar el plazo del préstamo: Si tu situación financiera ha mejorado, podrías querer refinanciar para reducir el plazo de tu hipoteca. Esto puede aumentar tus pagos mensuales, pero te permitirá pagar tu casa más rápidamente y reducir el interés total pagado.

4. Consolidar deudas: Si tienes otras deudas con tasas de interés elevadas, puedes considerar una refinanciación tipo "cash-out" para consolidarlas bajo una tasa hipotecaria más baja. Sin embargo, esto implica riesgos, ya que estarías incrementando el saldo de tu hipoteca.

5. Mejorar tu calificación crediticia: Si tu puntaje de crédito ha mejorado significativamente desde que obtuviste tu hipoteca, podrías calificar para mejores tasas de interés al refinanciar.

6. Cambiar de prestamista: Si no estás satisfecho con tu prestamista actual, refinanciar te ofrece la oportunidad de transferir tu hipoteca a una entidad con un mejor servicio al cliente o condiciones más atractivas.

Siempre es importante considerar los costos asociados al refinanciamiento, como los cargos de cierre, y evaluar si el ahorro potencial supera estos gastos. Además, es recomendable analizar tu situación financiera y tus objetivos a largo plazo para determinar si realmente es el momento adecuado para refinanciar.

¿Cuándo conviene refinanciar una deuda?

Refinanciar una hipoteca puede ser una decisión financiera astuta cuando se hace en el momento adecuado y bajo las circunstancias apropiadas. Aquí te presento algunas situaciones en las que podría convenir considerar esta opción:

1. Reducción de Tasa de Interés: Si las tasas de interés han bajado significativamente desde que firmaste tu hipoteca original, refinanciar podría permitirte obtener una tasa más baja, lo cual reduciría tus pagos mensuales y el costo total del préstamo.

2. Mejora en tu Situación Financiera: Si has mejorado tu puntaje crediticio o tu situación financiera en general, es posible que califiques para mejores términos de préstamo. Esto podría incluir una tasa de interés más baja u otras condiciones favorables.

3. Cambio de Tipo de Hipoteca: Tal vez desees cambiar de una hipoteca de tasa ajustable a una de tasa fija para tener más estabilidad en tus pagos mensuales, especialmente si las tasas de interés están bajas pero se espera que suban.

4. Consolidación de Deudas: Si tienes otras deudas con tasas de interés altas, refinanciar podría permitirte consolidar esas deudas bajo una tasa más baja, reduciendo tus pagos mensuales totales.

5. Modificación del Plazo del Préstamo: Puedes optar por cambiar el plazo de tu hipoteca, ya sea alargando para reducir los pagos mensuales o acortando para pagar menos intereses durante la vida del préstamo.

6. Obtener Liquidez: Si necesitas efectivo para un proyecto importante, como renovaciones en el hogar, podrías considerar un refinanciamiento con retiro de efectivo (cash-out refinance), aprovechando el capital acumulado en tu propiedad.

Antes de tomar cualquier decisión sobre refinanciar tu hipoteca, es crucial evaluar los costos asociados con el refinanciamiento, como los gastos de cierre, para asegurarte de que los beneficios superen los costos. Además, es recomendable consultar con un asesor financiero para determinar si esta es la mejor opción para tu situación particular.

¿Qué tan bueno es refinanciar un crédito?

Refinanciar un crédito hipotecario puede ser una decisión inteligente dependiendo de las circunstancias específicas de cada persona. A continuación, te presento algunos aspectos clave a considerar:

1. Tasas de Interés Más Bajas: Uno de los principales motivos para refinanciar es obtener tasas de interés más bajas que las originales. Esto puede resultar en pagos mensuales más bajos y un ahorro significativo a lo largo del tiempo.

2. Reducción del Plazo del Préstamo: A veces, al refinanciar con una tasa más baja, puedes mantener el pago mensual igual o solo un poco más alto, pero reducir el plazo del préstamo, lo que significa menos intereses pagados en total.

3. Conversión de Tasa de Interés Variable a Fija: Si tienes una hipoteca con tasa variable, refinanciar a una tasa fija puede ofrecerte mayor estabilidad financiera y previsibilidad en los pagos mensuales, especialmente si esperas que las tasas de interés suban.

4. Liberación de Capital: Algunas personas optan por refinanciar para obtener acceso a capital mediante un préstamo más grande, utilizando el valor acumulado de su vivienda. Esto puede ser útil para consolidar deudas o financiar proyectos importantes.

5. Costos de Refinanciación: Es crucial tener en cuenta los costos asociados al proceso de refinanciación, como tarifas de cierre, evaluación de la propiedad y costos administrativos. Asegúrate de que los ahorros a largo plazo superen estos costos.

6. Situación Financiera Personal: Evalúa tu situación financiera actual. Si tus ingresos han aumentado o tu calificación crediticia ha mejorado, podrías calificar para condiciones más favorables.

En resumen, refinanciar una hipoteca puede presentar varias ventajas como tasas más bajas, condiciones de pago más favorables o acceso a capital. Sin embargo, es esencial evaluar detenidamente los costos y beneficios involucrados para determinar si es la mejor opción para tu situación financiera particular.

¿Cuáles son los costos asociados con el refinanciamiento de una hipoteca y cómo se comparan con los ahorros potenciales?

Al refinanciar una hipoteca, se deben considerar varios costos asociados, como los gastos de cierre, que pueden incluir comisiones de originación, tarifas de tasación, costos legales y otros cargos administrativos. Estos costos generalmente oscilan entre el 2% y el 5% del monto del préstamo. Sin embargo, los ahorros potenciales pueden superar estos gastos si la nueva tasa de interés es significativamente más baja, lo que reduce los pagos mensuales y, en consecuencia, el interés total pagado a largo plazo. Es esencial comparar los costos iniciales con los ahorros proyectados para determinar si el refinanciamiento es beneficioso.

¿Cuál es la tasa de interés actual en comparación con mi tasa actual y cuánto tiempo tomará recuperar los costos de cierre a través de los ahorros por refinanciamiento?

Para determinar si vale la pena refinanciar tu hipoteca, primero debes comparar la tasa de interés actual con tu tasa actual. Si la tasa actual del mercado es significativamente más baja que la que tienes, podrías ahorrar dinero. Calcula los costos de cierre asociados al refinanciamiento y divide esta cifra por el ahorro mensual obtenido gracias a la nueva tasa. Así obtendrás el tiempo que te tomará recuperar los costos de cierre.

¿Cómo afectará el refinanciamiento la duración restante y los pagos mensuales de mi hipoteca original?

El refinanciamiento puede cambiar la duración restante de tu hipoteca dependiendo de los términos que elijas; podrías optar por un plazo más corto o extenderlo. Esto, a su vez, afecta los pagos mensuales: con un plazo más corto, generalmente aumentan, pero puedes ahorrar en intereses totales. Con un plazo más largo, los pagos mensuales suelen ser más bajos, pero podrías pagar más intereses a lo largo del tiempo.

Estrategias Para Refinanciar Y Liberar Capital Para Mejoras En El Hogar

El Papel Del Propietario En La Prevención De Problemas De Humedad Y Moho

Consejos Para Evitar La Depreciación De Tu Casa

Cómo Manejar La Pérdida De Empleo Y Mantener Tu Hipoteca

El Impacto De Las Tasas De Interés En El Refinanciamiento De Tu Hipoteca

Cómo Aumentar El Valor De Tu Casa A Través De Mejoras Y Renovaciones

Subir

Deja una respuesta