Pros Y Contras De Refinanciar Tu Hipoteca

Explora los pros y contras de refinanciar tu hipoteca en nuestro nuevo artículo. Descubre cómo esta decisión puede impactar tus finanzas a largo plazo, evaluando si es el movimiento correcto para optimizar tus pagos y maximizar ahorros. ¡No te lo pierdas!

⭐ Índice de contenido

Ventajas y Desventajas de Refinanciar tu Hipoteca: Lo que Debes Saber Antes de Tomar una Decisión

Refinanciar una hipoteca puede ser una decisión financiera significativa, y es importante considerar tanto las ventajas como las desventajas antes de proceder.

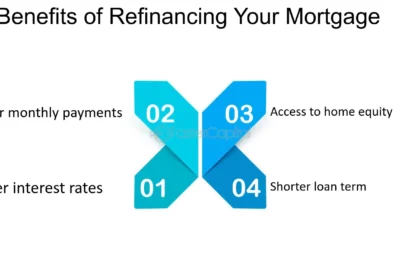

Ventajas de Refinanciar tu Hipoteca:

1. Tasas de interés más bajas: Uno de los principales motivos para refinanciar es obtener una tasa de interés más baja, lo que puede reducir significativamente los pagos mensuales y el costo total del préstamo.

2. Reducir el plazo del préstamo: Al refinanciar, puedes optar por un plazo más corto, lo que te permitirá pagar menos intereses a lo largo del tiempo y ser dueño de tu hogar más rápidamente.

⬇️ Mira Tambien Cómo Encontrar La Mejor Tasa Al Refinanciar Tu Hipoteca

Cómo Encontrar La Mejor Tasa Al Refinanciar Tu Hipoteca3. Acceso a capital: Si tienes suficiente valor líquido en tu casa, podrías refinanciar con una hipoteca más grande y usar la diferencia para gastos importantes, como renovaciones o consolidación de deudas.

4. Cambio de tipo de interés: La posibilidad de pasar de una tasa de interés variable a una fija te proporciona estabilidad en tus pagos mensuales a lo largo del tiempo.

Desventajas de Refinanciar tu Hipoteca:

1. Costos iniciales: Refinanciar una hipoteca puede incluir costos significativos, como tarifas de cierre, impuestos, y otros cargos, que pueden contrarrestar los beneficios de los ahorros en intereses.

2. Mayor plazo total: Si extiendes el plazo del préstamo al refinanciar, podrías terminar pagando más en intereses a largo plazo, a pesar de tener pagos mensuales más bajos.

⬇️ Mira TambienCómo Encontrar La Mejor Tasa Al Refinanciar Tu Hipoteca⬇️ Mira Tambien

Consideraciones Al Cambiar De Un Préstamo Hipotecario A Otro

Consideraciones Al Cambiar De Un Préstamo Hipotecario A Otro3. Penalizaciones por pago anticipado: Algunos préstamos tienen cláusulas de penalización por pago anticipado, lo cual podría generar un costo adicional si decides refinanciar antes de tiempo.

4. Reevaluación de calificación crediticia: Al refinanciar, tu calificación crediticia será reevaluada, y si no ha mejorado, podrías no calificar para una tasa más baja o incluso se te podría negar el refinanciamiento.

Considerar estos factores cuidadosamente te ayudará a determinar si refinanciar es la mejor opción para tus circunstancias financieras específicas.

¿Cuándo conviene refinanciar un crédito hipotecario?

Refinanciar un crédito hipotecario puede ser una decisión financiera clave para mejorar tu situación económica. Aquí te indico algunos momentos en los que puede convenir hacerlo:

1. Tasas de interés más bajas: Si las tasas de interés han bajado desde que adquiriste tu hipoteca, es un buen momento para considerar la refinanciación. Esto podría significar pagos mensuales más bajos o una reducción significativa en el costo total del préstamo.

⬇️ Mira TambienCómo Encontrar La Mejor Tasa Al Refinanciar Tu Hipoteca⬇️ Mira Tambien

Consideraciones Al Cambiar De Un Préstamo Hipotecario A Otro⬇️ Mira Tambien

Cómo Calcular Si El Refinanciamiento Es Una Buena Opción Para Ti

Cómo Calcular Si El Refinanciamiento Es Una Buena Opción Para Ti2. Mejora en tu puntaje crediticio: Si tu historial crediticio ha mejorado considerablemente, podrías calificar para una hipoteca con mejores términos y condiciones. Un mejor puntaje de crédito a menudo se traduce en tasas de interés más favorables.

3. Cambio en las condiciones financieras: Si has experimentado un incremento en tus ingresos o una disminución en tus deudas, podrías beneficiarte al refinanciar para pagar tu hipoteca más rápidamente, optando por un plazo más corto y, potencialmente, mejores tasas.

4. Conversión de tipo de interés: Si tienes una hipoteca de tasa variable y te preocupa un aumento inminente de las tasas, cambiar a un préstamo de tasa fija mediante la refinanciación podría ofrecerte seguridad a largo plazo.

5. Necesidad de acceso a capital: Si necesitas fondos adicionales para proyectos personales o de inversión, como renovaciones del hogar o consolidación de deudas de alto interés, una refinanciación con retiro de efectivo podría ser una opción viable.

6. Cambio en las condiciones familiares o de vida: Si tu situación familiar cambia, como un matrimonio, divorcio o tener hijos, es posible que necesites ajustar los términos de tu hipoteca para que se adapten mejor a tus nuevas necesidades.

Antes de proceder con la refinanciación, es crucial realizar un análisis detallado de los costos asociados, asegurándote de que los beneficios superen las comisiones y otros gastos potenciales. Contar con el asesoramiento de un especialista en finanzas puede ayudarte a tomar la mejor decisión.

¿Es una buena idea refinanciar la hipoteca?

Refinanciar una hipoteca puede ser una buena idea en ciertos contextos, pero también requiere evaluar cuidadosamente todos los factores involucrados. Una de las principales razones para considerar la refinanciación es aprovechar una tasa de interés más baja. Si las tasas actuales son significativamente más bajas que la tasa de tu préstamo original, podrías reducir tus pagos mensuales y ahorrar a largo plazo.

Otro motivo puede ser cambiar el tipo de tasa, por ejemplo, pasar de una tasa variable a una tasa fija, lo cual puede ofrecer mayor estabilidad financiera si prevés que las tasas de interés aumentarán en el futuro.

Asimismo, la refinanciación te permite modificar el plazo del préstamo. Puedes optar por un plazo más corto para pagar menos intereses durante la vida del préstamo, o alargar el plazo para reducir tus pagos mensuales, aunque esto podría incrementar el total pagado al final.

Algunas personas también refinancian para consolidar deudas no hipotecarias, utilizando parte de su patrimonio acumulado en el hogar para pagar tarjetas de crédito u otros préstamos con tasas de interés más altas.

No obstante, es crucial considerar los costos de cierre asociados a la refinanciación. Es importante calcular si los ahorros en intereses superan estos costos y en qué plazo recuperarás esa inversión inicial.

Finalmente, evalúa tanto tu situación financiera como tus objetivos a largo plazo. Refinanciar puede ofrecer ventajas significativas, pero siempre debe alinearse con tus necesidades y aspiraciones económicas.

¿Qué tan bueno es refinanciar?

Refinanciar una hipoteca puede ser una decisión muy beneficiosa, pero depende de varios factores y circunstancias personales. Aquí te dejo algunos puntos clave para considerar si refinanciar es una buena opción para ti:

1. Reducción de la tasa de interés: Si las tasas de interés actuales son significativamente más bajas que cuando inicialmente obtuviste tu hipoteca, refinanciar podría reducir tus pagos mensuales y el costo total del préstamo.

2. Cambio en el plazo del préstamo: Al refinanciar, puedes optar por cambiar el plazo de tu hipoteca. Por ejemplo, pasar de un plazo de 30 años a uno de 15 años puede ayudarte a pagar tu casa más rápido, aunque aumente el pago mensual.

3. Conversión de tasa variable a fija: Si tienes una hipoteca con tasa ajustable (ARM) y te preocupa la inestabilidad de las tasas de interés, refinanciar a una hipoteca de tasa fija puede ofrecer más predecibilidad y tranquilidad.

4. Acceder al capital de tu vivienda: La refinanciación también puede permitirte acceder al valor acumulado en tu hogar a través de una refinanciación con retiro de efectivo (cash-out refinance), útil para financiar renovaciones, consolidar deudas, etc.

5. Costo del refinanciamiento: Es crucial tener en cuenta los costos asociados con la refinanciación, como tarifas de cierre y otros gastos. Asegúrate de que los ahorros superen estos costos para que valga la pena refinanciar.

6. Situación financiera personal: Evalúa tu situación económica actual. Si planeas mudarte pronto, los beneficios de refinanciar pueden no superar los costos a corto plazo.

En resumen, el refinanciamiento puede ser una excelente estrategia para ahorrar dinero y mejorar tus condiciones financieras, siempre y cuando los beneficios superen los costos y se adapten a tus necesidades y objetivos personales.

¿Cuándo es el mejor momento para refinanciar?

Refinanciar una hipoteca puede ser una estrategia financiera inteligente, pero es crucial elegir el momento adecuado para hacerlo. Aquí hay algunas consideraciones clave:

1. Tasas de Interés Más Bajas: Uno de los momentos más favorables para refinanciar es cuando las tasas de interés del mercado son significativamente más bajas que la tasa de tu hipoteca actual. Esto puede resultar en pagos mensuales más bajos y un ahorro considerable a largo plazo.

2. Mejoras en Tu Crédito: Si tu puntaje de crédito ha mejorado desde que obtuviste la hipoteca original, podrías calificar para una tasa de interés más baja. Refinanciar en este escenario puede aprovechar tu mejor perfil crediticio.

3. Cambio en la Situación Financiera: Si tu ingreso ha aumentado o tus deudas han disminuido, puedes estar en una posición más fuerte para renegociar los términos de tu hipoteca. Esto podría incluir cambiar a un plazo de amortización más corto para pagar menos intereses totales.

4. Objetivos Financieros: Considera refinanciar si deseas acceder al capital de tu vivienda, por ejemplo, para renovaciones, educación o consolidación de deuda. Un refinanciamiento con retiro de efectivo podría ser beneficioso si lo manejas responsablemente.

5. Costos de Cierre: Asegúrate de que los ahorros obtenidos por una tasa más baja superen los costos asociados con el refinanciamiento. Evaluar el "punto de equilibrio" te ayudará a determinar si es una buena decisión financiera.

6. Condiciones del Mercado: Factores económicos generales, como políticas monetarias y condiciones del mercado inmobiliario, también afectan el momento oportuno para refinanciar.

Ten en cuenta que cada situación es única, por lo que es recomendable hablar con un asesor financiero para analizar tus circunstancias personales antes de tomar una decisión.

¿Cuáles son las ventajas de refinanciar mi hipoteca y cómo podrían beneficiarme?

Refinanciar tu hipoteca puede ofrecer varias ventajas. Primero, podrías obtener una tasa de interés más baja, lo que reduciría tus pagos mensuales y el costo total del préstamo. Además, puedes acortar el plazo de tu hipoteca, ayudándote a salir de deuda más rápido. Otra ventaja es la posibilidad de convertir una hipoteca de tasa variable a fija para mayor estabilidad. También puedes aprovechar el refinanciamiento para consolidar deudas o financiar renovaciones en el hogar. Estos beneficios pueden mejorar tu flujo de caja y fortalecer tu situación financiera a largo plazo.

¿Qué riesgos o desventajas debo considerar antes de decidir refinanciar mi hipoteca?

Antes de refinanciar tu hipoteca, considera los siguientes riesgos o desventajas: el costo de cierre puede ser elevado, afectando tus ahorros; el plazo podría extenderse, aumentando el interés total que pagas; podrías enfrentar penalizaciones por pago anticipado en tu hipoteca actual; y si no obtienes una tasa de interés significativamente más baja, el beneficio podría ser mínimo. Además, si reduces mucho tus pagos mensuales, podrías terminar pagando más en intereses a largo plazo. Es importante evaluar detenidamente estos aspectos antes de tomar una decisión.

¿En qué situaciones podría ser más conveniente no refinanciar mi hipoteca actual?

Podría ser más conveniente no refinanciar tu hipoteca actual si las tasas de interés no han bajado significativamente desde que adquiriste tu préstamo, si los costos de cierre son demasiado altos en comparación con el ahorro potencial, si planeas vender la casa a corto plazo, o si ya estás cerca de terminar de pagar tu hipoteca actual y los beneficios del refinanciamiento son mínimos. Además, si tienes penalidades por pago anticipado, podría no ser ventajoso.

Estrategias Para Refinanciar Y Liberar Capital Para Mejoras En El Hogar

El Papel Del Propietario En La Prevención De Problemas De Humedad Y Moho

Consejos Para Evitar La Depreciación De Tu Casa

Cómo Manejar La Pérdida De Empleo Y Mantener Tu Hipoteca

El Impacto De Las Tasas De Interés En El Refinanciamiento De Tu Hipoteca

Cómo Aumentar El Valor De Tu Casa A Través De Mejoras Y Renovaciones

Subir

Deja una respuesta