Pasos para calcular retiro seguro

Helado en mano, números crudos. Sí, así de chocante puede ser enfrentarte a tu futuro financiero. Imagina esto: un estudio reciente revela que el 40% de los jubilados en España y Latinoamérica se arrepienten de no haber planeado mejor su **retiro seguro**, dejando atrás sueños por la simple falta de fondos. Pero hey, no te preocupes; este artículo no es otro sermón aburrido sobre finanzas personales. Vamos a desmenuzar los pasos para calcular tu retiro de manera relajada, como si estuviéramos charlando en un café, para que puedas tomar el control y disfrutar de esa playa soñada sin sobresaltos. Al final, descubrirás que planificar no es un castigo, sino tu boleto a la libertad.

⭐ Índice de contenido

Recuerdo mi primer shock financiero: Una lección de café derramado

Y justo cuando pensaba que mi sueldo daba para todo... bam, la realidad golpeó. Hace unos años, en pleno apogeo de mi carrera, me senté con un asesor financiero y vi cómo mis ahorros para el retiro eran como un chorrito en el océano. Era como esa escena en "The Office" donde Michael Scott cree que tiene un plan infalible, pero termina en caos. En serio, si eres como yo, de esos que echan una mano a la familia primero y dejan lo propio para después, esta anécdota te resonará.

La lección aquí es clara: empezar temprano con el cálculo de tu **plan de retiro** puede marcar la diferencia. Por ejemplo, en mi caso, usé una herramienta simple en línea para estimar cuánto necesitaba, considerando inflación y expectativas de vida. Opinión personal: es aliviador, como un modismo dice, "echar raíces" en algo sólido. Para optimizar esto de forma orgánica, integra variables como tu edad actual, ingresos y gastos. No se trata de ser un experto en finanzas personales, sino de humanizar el proceso. Imagina una conversación con un lector escéptico: "¿Y si subestimo mis gastos? Pues, prueba ajustando tus proyecciones anualmente, como yo hago, para que no te lleve la corriente."

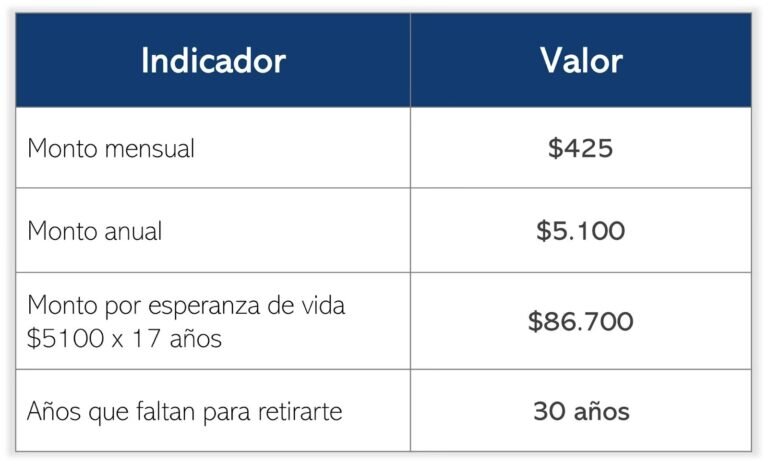

En esta etapa, el truco está en usar una fórmula básica: multiplica tu edad actual por tu salario anual y divide entre 300 para una estimación rápida del fondo necesario. Pero recuerda, esto es solo un punto de partida. Al hacerlo, evitas el error común de ignorar la inflación, que en países como México puede devorar hasta el 5% anual de tu poder adquisitivo. Y si te sientes abrumado, calcular retiro seguro se vuelve más llevadero con apps como las de bancos locales.

De abuelos a millennials: El baile cultural del ahorro

Ahora, comparemos un poco: mis abuelos en Andalucía creían que el retiro era cosa del gobierno, con pensiones estables como el aceite de oliva. Pero hoy, para nosotros, los millennials, es más como un videojuego donde hay que level up constante. En Latinoamérica, con sistemas de pensiones tambaleantes, el contraste es evidente – mientras ellos dependían de "la seguridad social", nosotros debemos ser más proactivos en nuestras finanzas personales.

⬇️ Mira Tambien Guía para tarjetas de crédito sabias

Guía para tarjetas de crédito sabiasEsta comparación inesperada nos lleva a una verdad incómoda: el mito de que "el estado se encarga" está desfasado. Por ejemplo, en España, las reformas pensionarias han hecho que muchos se pregunten si su jubilación será suficiente. Propongo un mini experimento: toma tus gastos mensuales actuales y proyecta cómo crecerán en 20 años. ¿Sorprendido? Yo lo estuve, y me dio un giro a mi rutina. Es como ese meme viral de "expectativas vs. realidad" – esperas una vida de ocio, pero sin planificación, terminas estresado.

Para enriquecerlo, considera factores culturales: en países como Colombia, donde "echar pa'lante" es un mantra, la gente a menudo subestima el impacto de la inflación en el largo plazo. Usa sinónimos como "estrategia de jubilación" o "presupuesto para la vejez" para que fluya natural. Al final, esta sección no es solo historia; es un recordatorio de que finanzas personales evolucionan, y adaptarte te pone por delante.

| Generación | Enfoque Tradicional | Enfoque Moderno |

|---|---|---|

| Abuelos | Dependencia en pensiones estatales | Menos confiable debido a reformas |

| Millennials | Inversión personal y apps | Mejorado con tecnología y diversificación |

¿Y si tu retiro es un meme fallido? Desenredándolo con humor

¡Venga, no seas como ese tío de los memes que planea su retiro en una hamaca y termina vendiendo limonada! El problema real es que muchos procrastinan, pensando que "mañana lo hago". Pero con un poco de ironía, te digo: si no calculas tu **retiro seguro** ahora, podría ser tu peor broma personal. En finanzas personales, la solución radica en pasos simples, pero efectivos.

Primero, evalúa tus activos: suma inversiones, ahorros y propiedades. Segundo, resta deudas y gastos proyectados. Tercero, ajusta por inflación y expectativa de vida – en promedio, 20 años post-retiro en España. Y justo ahí fue cuando... me di cuenta de que necesitaba diversificar, como invertir en fondos mutuos en lugar de solo ahorro bancario. Este enfoque, con un toque sarcástico, hace que parezca menos intimidante.

Para un lector escéptico, imagina: "¿Por qué molestarme?" Porque, amigo, ignorarlo es como ignorar un mensaje de WhatsApp de tu jefe – eventualmente, explota. Usa variaciones como "estrategia de ahorro para jubilación" para mantenerlo fresco. Al final, este problema con humor se resuelve aligerando el proceso, haciendo que pasos para calcular retiro seguro sea algo cotidiano y no un dragón a vencer.

⬇️ Mira TambienGuía para tarjetas de crédito sabias⬇️ Mira TambienConsejos para ahorro en alimentación

En resumen, al cerrar este viaje, date cuenta de que calcular tu retiro no es solo números; es forjar tu propio final feliz, como un twist en una serie de Netflix. Así que, haz este ejercicio ahora mismo: abre una calculadora en línea y estima tu fondo necesario – te sorprenderá lo empoderador que es. ¿Qué sacrificios estás dispuesto a hacer hoy para disfrutar mañana? Deja tu reflexión en los comentarios; podría inspirar a otros en esta travesía de finanzas personales.

Ideas innovadoras de rentas pasivas

Consejos para mejorar alfabetización financiera

Estrategias para lograr independencia financiera

Cómo negociar precios efectivamente

Beneficios de la alfabetización financiera

Ideas para economizar en viajes

Subir

Deja una respuesta